摩通估住宅6個月平10% 瑞銀下調今年預測

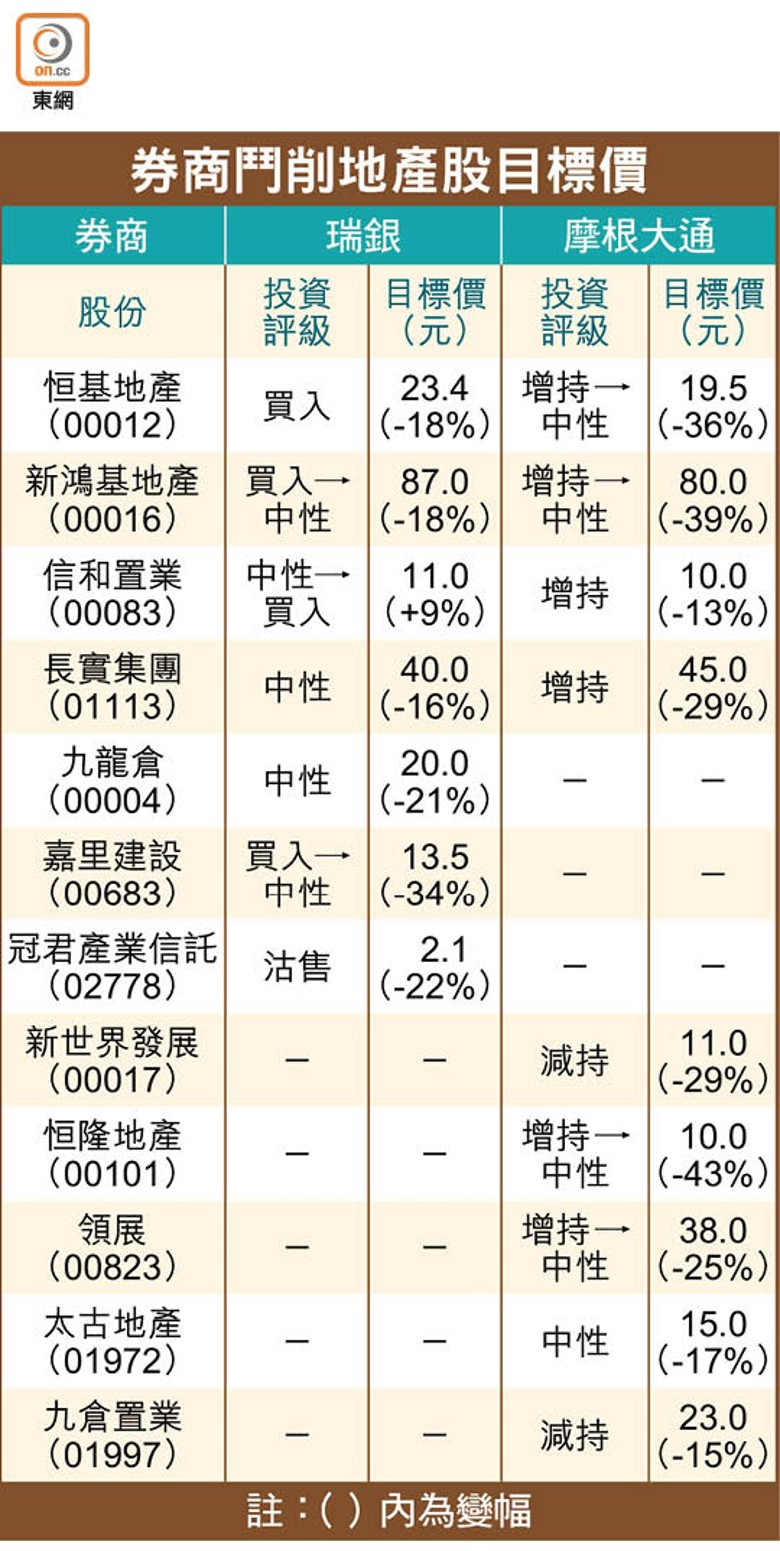

香港資產價格持續低迷,股樓皆在尋底。住宅樓價低處未算低,投資界看淡後市。其中,瑞士銀行更在港府今日發表施政報告前,下調今年樓價預測,由原來預估全年升5%,降至最差為零增長,又料明年樓價跌幅最少一成。另一投行摩根大通則料未來6個月住宅樓價或挫10%。鑑於地產市道展望差,兩間投行狠削本地地產股目標股價15至43%不等。

中小發展商或減價求售

本地地產股昨日普遍跟隨大市下跌,挫0.76至3.1%不等。瑞銀坦言,即使當局為樓市政策「減辣」,在更多風險之下,今、明兩年樓價升幅有限,主要由持續高利率環境和高負債的中小型發展商所觸發。該行統計17間中小型上市發展商當中,10間的淨負債比率逾50%,在截至6月底持有1.45萬個未出售單位,在債務壓力之下或需要減價求售,以加快現金流轉。故該行相信,在美國聯儲局開始減息之前,不要憧憬住宅樓價復甦。

論到土地供應,該行特別提出市場低估北部都會區的開發速度,因而可能忽視了3個房地產市場即將發生的結構性變化,分別為農地回收節奏加快、寫字樓面臨數十年供應過剩的挑戰,以及人口轉移令市內社區商場市佔率下滑。其中,土地溢價談判等主要障礙已經解決,政府計劃到2024年完成北部都會區規劃,到2027年啟動所有收地程序,並於2032年完成所有土地平整和40%的新增住宅單位,都加快新增土地供應的速度。

供應勢續增 商廈挑戰大

另該行認為,港府2042年人口目標1,000萬雖然訂得較高,但仍有望實現。同時,北部都會區內創新科技園和中心商業區的快速發展可能影響寫字樓板塊。由於未來20年寫字樓總存量可能以5%的複合率(CAGR)增長,故認為市場尚未反映商廈供應增加導致的長達數十年的挑戰。

雖然該行下調6隻地產股目標價,唯獨調升信和置業(00083)投資評級至「買入」,並調高目標價9%至11元,主要是看好其手頭淨現金強勁,相當於市值的60%,該股昨日平收,報8.6元。瑞銀亦維持恒基地產(00012)「買入」評級,但削其目標價18%至23.4元,該企主要受惠農地轉換進展加快,恒地昨日逆市升0.24%至20.6元。

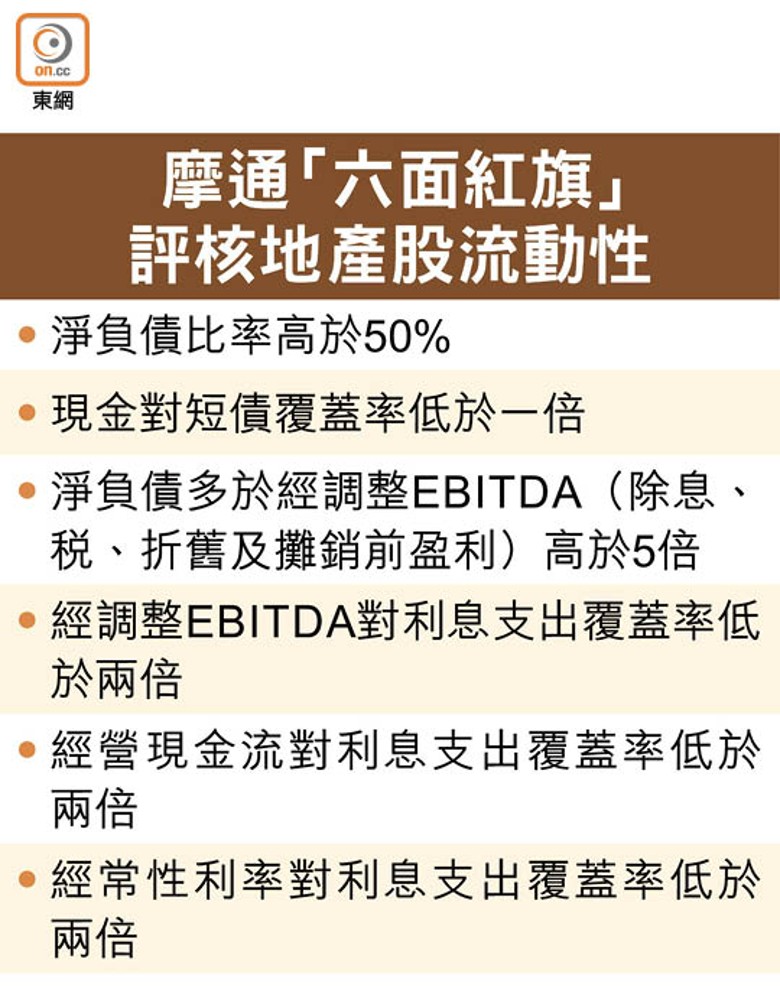

摩根大通料未來6個月住宅樓價挫5至10%,狠削9隻地產股目標價平均27%,在今年地產股跑輸大市6%後,本次該行僅維持信置和長實集團(01113)為「增持」,主要是看中兩者的債務低槓桿,以及具防守性。該行又謂,在內房企業連環爆煲後,投資者評核地產股流動性時不能守舊地只看淨負債率,故該行引入「六面紅旗」方法,當中需要注意公司是否淨負債率高於50%、現金對短債的覆蓋是否低於一倍等。

料放寬稅策 非救市靈丹

施政報告可能出現的放寬措施,料有助穩定市場,但卻非救市的萬靈藥。在基本情況下,該行料當局會放寬印花稅政策,雖然可以暫時安定市場情緒,但核心的問題未解決。這包括高利率下買樓投資是負回報、市場存貨多,以至股市疲弱和經濟展望不佳,都令人難以對樓價增長投下信心一票。