|

|

新居屋購買力只不過是虛數

湯文亮博士

紀惠集團行政總裁

2015年1月26日

我秘書同我講,老闆今次你大獲,你在新居屋申請開始時講最多有三四萬人攞申請表,到認購時可能認購不足,最新消息,有超過十一萬份申請表,有房署職員話可能過十四萬。比秘書窒,無乜癮,不過,做評論員,預咗俾人窒,正是,出得嚟行,預咗要還。不過,十四萬似乎不是一個吉利數字。

我記起,五代十國尾聲,後蜀主孟昶與老婆花蕊夫人在四川,聽聞趙康胤派大將曹彬率兵六萬入侵。孟昶對花蕊夫人說,唔使擔心,我有十四萬精兵,又有主場之利,對方只得六萬人,大可以殺他們一個片甲不留。花蕊夫人聽罷,大為放心,於是繼續在後宮研究詩詞。孟昶去到軍營,見到陣容不似有十四萬士兵,於是問人力資源官究竟有幾多士兵,資源官答,登記就有十四萬人,但大部份早已退役,有部份已戰死沙場,能夠上戰場打仗不足一萬,嚇到孟昶當場暈低,資源官再話,主公不用擔心,曹彬早已派人招降,主公依然可以做蜀主,仲話五十年不變,世界上邊度有咁大隻蛤乸隨街跳,但礙於形勢,孟昶無奈,唯有豎起白旗投降。

花蕊夫人在後宮收到消息,當然是悶悶不樂,於是寫了一首詩,“君在城上豎降旗,妾在深宮那得知,十四萬人齊解甲,中無一個是男兒”,花蕊夫人借詩來鬧蜀中將士,其實,她並不知道,十四萬人只不過是曾經參軍的人數,並沒有刪除,死亡及退役人數,實際將士只得一萬人,點夠曹彬六萬人打。投降是正常。所以,我說十四萬人並不是一個吉利數字,好彩,我稍後查證,大約有118,000申請表,咁都無咁驚。

今次新居屋申請,同蜀中將士差不多,只是一個虛數,不少申請人都是抱著執輸行頭,慘過敗家心態,他們會用盡所有家庭成員去申請,水份之多亦可想而知,當正式認購時,白表有機會一Q清袋,綠表我就深表懷疑,況且,從現在到新居屋認購日,還有三個多月,當中經歷農曆新年及復活節這兩個長假期,地產商早已磨刀霍霍,我估計最少有一萬個新單位推出市場,而且,他們已知道居屋售價,所以,定價一定會甚為克己,如果,新樓盤銷情理想,白表還有機會清袋,怎樣說,綠表能夠悉數出售我深表懷疑,如果唔將綠表的居屋撥給白表申請者,政府唯有將新居屋存倉,若果要清貨,為有減價一途,但又唔知道怎樣向那些買了新居屋的人交代,都唔知道怎樣收科,官員們真的是冇事搵事做。

報名 : http://marketing.omghk.com/

economicstrends2015/index.cfm

|

|

|

| |

| |

|

|

|

|

|

1. 亮劍 2015-01-26 10:05:22

|

我重申小弟绝對看好香港磚頭。 绝對專重法子同PP的结論。 而且我認為在揀居屋之後,细码楼會升到九彩! 問題係之後個市点運行😰

香港呢幾年既私楼市場,被政府人為地扭曲,真係古理吾島。 現在我用超市點賣可樂來形容。 幾年前可樂單罐賣 5 元,四罐裝賣 19 元,八罐裝 37 元,一打裝 52 元,兩打要一舊。

超市年中一定喺唔同時間,在不同包裝中選擇做優惠,例如 4 罐裝原價係 19 元但買 3 排特價 53 元。

根據以上安排,你西裝友路過,咪畀5蚊整一罐。 而你一支公住,又只係間唔中先飲一次,那就算超市真的益街坊有特價,你買 3 排 4 罐裝來把托?

現在營運成本上升,而且超市計算過香港人的消費習慣,係一罐起、四罐止,咁標準價就改成:可樂一罐要賣 7 元,四罐裝賣 25 元,八罐裝 43 元,一打裝 56 元,兩打只要105 元。 而超市仲成日揀一打或兩打裝做優惠,原價本來係 56 元嘅一打裝, 用綑綁式銷售,買兩排送原價10元乳酪一杯;過兩個星期,買 1 排兩打裝加一元可買多兩罐雪碧。

咁攪法一罐及4罐裝,銷量会否下跌? 咁超市要不要喺 1~8 罐裝多做特價?

家沙一開放式可租 12 K 但三房半只不過要 22 K 咁即係加 10 K,就可多 500 呎或兩間房。

例子咪好似我上面可樂 4罐 VS 2打的例子。

均罐價有巨大差距,那麼那些人會否用夾份、團購、入多兩排等方式去買可樂?

而租或買既,兩夫妻就同老人家夾份換間大既。 後果就是细碼要回氣,中高價嘅租售呎價會跑贏整體。

|

|

2. law student 2015-01-26 10:11:41

|

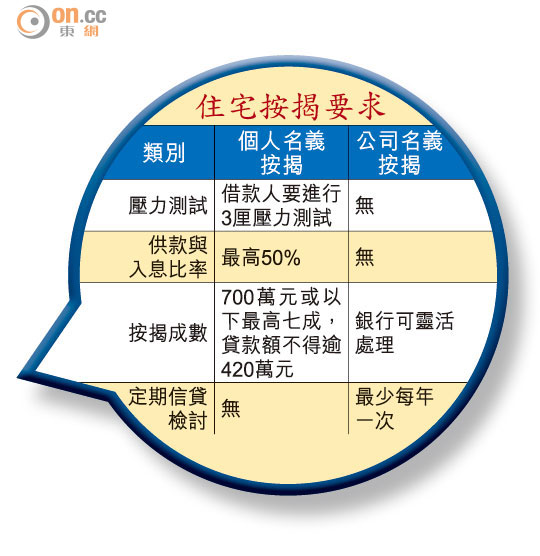

to PP, 早兩日, 見你有以下post, 基本同意your view poins, 但今日見到以下新聞, 似乎mitigate了你1, 2, 3的argument. " 銀行清查樓貸千八億 近年銀行為物業投資公司提供有抵押循環貸款相當普遍,因歸類為商業貸款,故豁免遵守金管局逆周期按揭措施。不過,銀行界消息透露,金管局早前「執正」物業投資公司貸款,將促使銀行展開大規模清查行動,有可能收緊、取消給予物業投資公司的循環貸款額度,甚至有機會追收貸款。據了解,借款人為公司名義的未償還住宅按揭貸款,涉及金額逾1,800億元。以公司借貸是不用壓力測試及循環貸款, 而涉及金額逾1,800億元又處於歷史性高水平" 你話我硬頸又好,維穩又好,點都好,我都不會改變立場,因為客觀條件的確冇變差,原因如下:

1)依家有信貸資料庫,97冇,依家好難重複借貸,冇重複過度借貸,又如何俾銀行迫倉

2) 依家有加三厘壓測,97冇,政府已限制有能力的買當才能入場,再加上有信貸資料庫,使到壓測能夠覆蓋買家所有債項才做壓測

3)97可按7成,今日LTV隨樓價上升而下跌,加上壓測及正面信貸資料庫,根本 fundamental 仍好強

4) 按保這幾個月仍在歷年來的低位徘徊,儘管ccl 大升

5) CY話供不應求已經在尾聲,我有證據說明佢係吹水,沒有供應,如何降價

6) 租金數據上升及代理放盤量乾水,不要忘記租係冇得炒

7) 過去幾年,歐美日QE,但是金管局限制、阻止QE湧入嚟D錢流入香港實體經濟及樓市,在這些限貸措施下,市民買樓D錢一定唔係借翻嚟,這些錢一定是自己荷包D$

|

|

3. Peter Paker 2015-01-26 11:16:22

|

我係講住宅按揭調,建議 law student 去金管局網頁 check 下住宅按揭調查的 scopes 先,才再繼續討論

|

|

4. Price 2015-01-26 11:18:01

|

Market price fluctuates. To benefit the applicants, Gov. should reduce price without gilt.

|

|

5. Peter Paker 2015-01-26 11:19:00

|

Bsd 後,又幾多人會用公司 hold 住宅,第二,你段新聞的對象大部份係工商鋪

|

|

6. law student 2015-01-26 11:20:30

|

我看, 下半年的最大風險是人民幣會對美元眨值, 歐洲QE, 對美元大幅眨值, 可以預期, 此下跌會持續, 問題是, 歐洲是中國一大出口國, 而人民幣若對美元持平, 亦即會對歐元大升, 問題是, 美國正復甦, 美元強勢是正道, 但中國經濟卻下行, 現在應該跟眨值歐洲眨值, 刺激出口, 而中國已放寬人民幣對美元中間價, 而且從上年下半年開始輕微眨值. 先不論中國經濟下行對港樓的影響, 但大陸人可以打折買港樓的幅度只會愈來愈少, 再加埋的double tax, 睇唔到豪宅有咩上升空間.

|

|

7. law student 2015-01-26 11:27:12

|

To 5/F PP, Sorry, can you direct me which part of the following HKMA circular saying the subject is 工商鋪 only? I may be stupid but I really cannot find out such word. 致:所有認可機構

行政總裁

敬啟者:

遵守現行物業按揭貸款的審慎監管措施

本局最近對部分認可機構進行了一輪現場審查,檢視它們就確保遵守金管局制定的物業按揭貸款審慎監管措施所推出的政策與管控的成效。這次審查得出以下兩項主要觀察結果:

對營運公司的詮釋

本局明白認可機構會向營運公司提供以物業作抵押的信貸融資,以支持這些公司的實質業務或應付公司的日常資金需要。本局了解認可機構在審批信貸融資時會整體評估這些公司的信譽,所以本局向來賦予認可機構彈性,就這類信貸融資不採納有關物業按揭貸款的逆周期措施。在大部分情況下,認可機構應對這些公司採取一套適用於企業借款人的更全面的信貸批核標準及評估、更嚴謹的信貸監察及更頻密的信貸檢討。

然而,我們在現場審查過程中抽查發現,部分認可機構在提供用作購買或加按物業的信貸融資時對營運公司作出較為寬鬆的詮釋。部分被抽查的物業按揭貸款的企業借款人除了作為物業持有、投資或租賃的工具外,並沒有明確的業務運作。這類公司的組織結構與由個人成立而用作這些用途的空殼公司沒有實際分別。認可機構在提供物業按揭貸款予這類公司時應遵守逆周期措施,包括適用的最高按揭成數及供款與入息比率。

就上述觀察結果而言,本局提醒認可機構應採取穩健有效的方法,以識別借款人是否一間有實質業務運作的營運公司。認可機構應制定有效的管控及檢視系統,以確保所有認可機構豁免跟從逆周期措施的借款人是有實質業務運作的營運公司。

儘管如上文提及,向有實質業務運作的營運公司提供信貸融資或可不受物業按揭貸款逆周期措施的規限,認可機構應就這些融資維持審慎的貸款審批標準,以及充足的信貸監察及評估,以確保妥善管理涉及的信貸風險。

就投資物業計算租金收入的扣減率

金管局在2009年10月30日發出通告,訂明在計算供款與入息比率時,租金收入總額應至少作出兩成扣減,以計及相關支出(如維修費、地租及差餉、管理費、物業空置成本及物業或利得稅)。本局在檢討市場趨勢及有關現場審查結果後,相信上述扣減不足以覆蓋相關支出。認可機構應採用較高的扣減率,在有租金收入證明的情況下採用至少三成的扣減率,而在沒有租金收入證明的情況下採用至少四成的扣減率。

為免引起疑問,最低租金收入扣減率適用於個人及企業借款人的住宅及非住宅物業與及獨立車位的按揭貸款。在合適的情況下,認可機構應考慮採用高於上述水平的扣減率。

以上有關提供予營運公司的物業按揭貸款及提高租金收入扣減率的監管要求,認可機構應在2015年1月20日開始採納。認可機構須檢討及評估其貸款做法,如有需要,應立即採取措施使其貸款做法符合本通告所述的要求。這些監管要求是審批有關物業按揭貸款的良好做法,並不構成本局就物業按揭貸款推出的新一輪逆周期措施。

|

|

8. 亮劍 2015-01-26 11:33:02

|

湯博士…… 可能你唔知呢個抽居屋的遊戲點玩(雖然我無份但小弟乃八公一名)。 1 呢次2014新居屋大抽獎,有 2160 個獎品。 2 綠白表比例係 1296 : 864 3 綠表組別次序……公屋清拆、合乎資格中轉屋清拆、家有長者、核心家庭、非核心家庭、單身申請人。 4 白表組別次序……家有長者、核心家庭、非核心家庭、單身申請人。 5 每個組別用攪珠方式,定先後揀楼。 6 到正式揀楼果陣,首先綠表公屋或中轉屋清拆及家有長者先揀;然後輪到白表家有長者。 7 到以上各優先申請者揀完揀剩,如果仲有貨尾,咁核心綠表、核心白表、非核心綠表、非核心白表……最後係白表單身。 8 如果白表好多申請者用家有長者方式去抽籤,那麼不排除第一回後之後,你就算家有長者但條籤太後都無楼揀,遑論核心家庭或之後的申請人。 9 如此這般,要是綠表申請人反應不大理想,那麼就算你是单身,只要你肯交回公屋,都有機會揀楼。 10 如果綠表反應更加不堪,認購不足额,那麼有剩的獎品,就全数落入白表個 pool 度,咁白表申請人就照揀楼组别及揀楼次序再進行揀楼進程。

单单呢度,都值一本你既新書加簽名啩。

|

|

9. Peter Paker 2015-01-26 11:50:19

|

Dear Law Student,

Currently, LTV ratio of non-residential properties is 40% under the HKMA policies. Some non-residential investors have some companies with true and real business operations. If those businessmen with true and real business / sales / purchase operations want to buy properties, banks can grant extra 30% commerical loans on top of HKMA's max requirements of 40% mortgage loan, totalling 70% loans. These 30% loans are normally granted as business / commercial loans, rather than mortgage loans.

These 30% so-called business / commerical loans are actually used to finance properties purchases after completions of property transactions. Normally, those property buyers will pay 60% down payment first. After completion of property transactions, banks will then grant this 30% commerical loans to buyers to partially cover their initial 60% down payments.

The most critical part to achieve the above financing plans is to have a "not small" businesses which already have audited financial statements, proper cash flows and profit-making business and tax records. These can serve as very strong proof of borrowers' credit worthiness.

I want to ask you ONE question. Can the above financing arrangements applied to normal and small residential buyers of HK$3 - 10 million who are not likely to have "not-small" businesses and those business records??

That's why I asked you to check scopes of HKMA's residential mortgage survey. Also, you have to know more about the market practices. Otherwise, you cannot clearly interpret the HKMA's wordings. HKMA wordings do not have responsibility to explain to you clearly. But if you understand the market norm, you can certainly know which targets are HKMA talking about.

|

|

10. Johnny 2015-01-26 11:55:40

|

綠表都收萬零份點會清唔曬? 就算真系清唔曬QUOTA都會過比白表。 所以今次咪話2千貨仔,就算2萬一樣寫包單清袋。

|

|

11. law student 2015-01-26 12:00:09

|

To PP, The scope of HKMA's residential mortgage survey is on the residential mortgage but you mentioned "LTV ratio of non-residential properties is 40% under the HKMA policies" seems refer to non-residential properties. Is there any misunderstanding here? I just say the news and survey refer also to residential mortgage, that's all. I don't see the HKMA survey dosen't cover residential mortgage? I think can you direct me to see your mentioned scope of survey, if it really exist of course.

|

|

12. Peter Paker 2015-01-26 12:04:41

|

Dear Law Students,

Pls also check Centaline's websites to find out the % of residential buyers who use "limited companies" to hold those properties.

After checking, you may understand who is HKMA talking about.

|

|

13. law student 2015-01-26 12:13:53

|

I must say I know very well what HKMA talking about. My question is so simple, is the HKMA's survey cover residential mortgage? The answer is definitely yes, and who is the subject? of course, is a company but not a preson. But it dosen't matter if you cannot or don't want to answer my question. You are not obliged to answer this. No hard feeling.

|

|

14. law student 2015-01-26 12:15:25

|

A corrrection for 13/F, I must say I know very well what HKMA talking about. My question is so simple, is the HKMA's survey cover residential properties? The answer is definitely yes, and who is the subject? of course, is a company but not a preson. But it dosen't matter if you cannot or don't want to answer my question. You are not obliged to answer this. No hard feeling.

|

|

15. 同意 law student 2015-01-26 12:28:00

|

似乎PP誤會左law student意思, PP 指 "Bsd 後,又幾多人會用公司 hold 住宅,第二,你段新聞的對象大部份係工商鋪 ", 而law student回應該新聞指的是residentail properties, 應該是實情.

|

|

16. 亮劍 2015-01-26 12:55:13

|

綠表都收萬零份點會清唔曬?

今次新居屋果幾個屋苑,唔少单位存有缺陷。 包括位於工廠區、附送墳景、大門對厕所……

你如果唔係有公屋住又首期不足,呢次有幸到場揀楼,當然三合一加垃圾房對上你都硬食啦。 但住緊喺公屋嘅富户,你交緊只不過係 4~5 K 租,仲要全包,咁要佢哋交翻層公屋出來,當然要真正筍的居屋先得,呢度要包括……地點好、高層、有靚景、開則靚、能力可負擔! 現在就算交市值租,圍起來都係低過私楼客,今次錯過揀楼機會,下次再來過,唔使驚! 話唔定下次係將軍澳、啟德、東涌全海景,畀着你係 綠表都唔同你求其上住先啦。

綠表部分有剩餘貨,全不奇怪!

|

|

17. 望東樓 2015-01-26 13:32:26

|

| Table 3.5 : Loans and advances for use in Hong Kong by economic sector1, 2 | | | 在香港使用的貸款及墊款:按經濟行業劃分 1, 2 | | | | | | | | | Table 3.5.1 : Authorized institutions (HK$ million, unless otherwise specified) | | | 認可機構 (百萬港元, 另有說明者除外) | | | | | | | | | | | | | | | | | | | | | | | | As at end of | | | | | | 期末數字 | | | | Sep 2014 | | | | | | 9/2014 | | Economic sector | | | | | | 經濟行業 | | | | | | | | | | | | | | | | | | | Building and construction, property | 建造業、物業 | 1,045,789 | | development and investment | | 發展及投資 | | | Property development and investment | | 物業發展及投資 | 1,018,357 | | Industrial | | | 工業 | 37,907 | | Residential | | 住宅 | 418,623 | | Commercial | | 商業 | 398,189 | | Other properties | | 其他物業 | 163,637 | | Others | | | 其他 | 27,433 |

|

|

18. 望東樓 2015-01-26 13:35:14

|

"涉及金額逾1,800億元" = ~45% of ALL residential mortgage loans in HK by ALL AI in HK! That cannot be right.

|

|

19. cayman island 2015-01-26 13:41:49

|

per my understanding, even using shell company to hold property, it needs the director personal guarantee. The capacity of borrring remains subject to the HKMC guidline and financial rating of the directors.

|

|

20. 打工仔 Andy 2015-01-26 13:42:10

|

有個白表80後同我講, 佢話抽到就算唔岩住, 最多攞泥做貨倉!點會唔清袋?!

|

|

21. 師奶仔 2015-01-26 13:47:18

|

|

|

22. Alan Pepper 2015-01-26 13:54:43

|

To Law Student,

Not to start an argument with you here, and I'm not sure I understand the discussion between you and PP, would you please elaborate?

Anyway my question is, have you had experience with obtaining a business loan from a bank?

|

|

23. 途人甲 2015-01-26 13:57:03

|

|

|

24. Alan Pepper 2015-01-26 14:00:55

|

|

|

25. Alan Pepper 2015-01-26 14:00:55

|

|

|

26. 途人甲 2015-01-26 14:01:35

|

1800億似乎係東方日報的演譯(摘自同一篇報導): "截至今年一月中,本港未償還住宅按揭貸款總額中,約16%屬公司借款人,若按去年十一月個人名義未償還住宅按揭總額9,760億元推算,市場上未償還住宅按揭貸款總額達1.16萬億元,即借款人為公司名義的相關貸款金額約達1,859億元,惟當局指並非全部為空殼公司,部分是營運公司。"

|

|

27. 路人甲 2015-01-26 14:14:00

|

可樂的價格, 我唔懂得看. 因為我唔飲可樂. 哈哈

樓價的升跌與租金有很大關連.需求/ 供應/ 通漲/ 經濟情況等. 記得 10年前 九龍區新屋苑, 一下子太多供應, 實用面積約550的3房,才$8千蚊; 現在要24k. 樓價自不然會升上去.

目前細價樓, 即使去到萬幾蚊@尺, 但係回報漸漸低情況下, 好難再盲目去入. 而且過左400萬的臨界點..... 準買家會更加小心...

投資者也看回報, 合理/高於一般都會入巿. 只係現在政府搞多咁多條辣椒係度, d人唔敢再食啫嘛. 尤其係指天椒, 太辣了! Hahaaaa

|

|

28. law student 2015-01-26 14:21:46

|

Thank 23/F, That is exactly my point, 根本HKMA同報紙都無列明物業種類, 但PP在5/F回應話"大部份係工商鋪", 咁我咪不恥下問, 想知佢點知大部份係工商鋪, PP兄可能嫌我煩, 唔肯明確指出其結論引自何處.

|

|

29. Alan Pepper 2015-01-26 14:23:28

|

PP usually responds a few days later with a detailed analysis... we wait la... :P

|

|

30. 亮劍 2015-01-26 14:24:19

|

路人乙 2015-01-19 15:01:13 向亮劍兄請教:

今天紙磚頭(領823)已創新高52元,

還可買入嗎? 亮劍 2015-01-19 15:20:31 -----除了 823外,我甘務畀兄弟打的危險,提供埋佢哋至愛778。 呢次真係杰過芝麻糊,原來我有唔少老友仲未入齊貨,這次我將 778公諸同好,呢鑊最少被臭罵一粒鐘 !

|

|

31. Peter Paker 2015-01-26 14:27:11

|

住宅按揭基本寫得好死,per 金管局。銀行唔會因為借幾 million 俾你就同你諗一個可以 bypass HKMA 嘅 financing arrangements。

至於做生意的人,點會睇D 8 - 10m上車盤貨仔上眼,厘班老闆一定係工商舖投資者,如果有實業生悥,銀行可以以 commercial loans 型式借番3成俾買家,不過都系完成交後

若你明白上述市場行為,就會知道金管局果段文字係講緊上面班老闆借超過金管局規定的行為,而唔係普通住宅買家。但金管局住宅調查大多係 refer 緊普羅市民,而唔係老闆,而我嘅 statistics 係 來自普羅買住宅嘅市民,而非工商鋪老闆

所以你欏我段野去 refer 金管局個公告,反映你並不知道發生咩事

|

|

32. 途人甲 2015-01-26 14:34:32

|

To Law Student 東方日報報導中,估計的1800億時,佢亦說明"並非全部為空殼公司,部分是營運公司。"因報導中並沒有說明甚至估算到底多少是空殼公司,所以是次金管局的通告到底影響有多深依然不詳,市場存在過度信貸更加不能以此証明。 所以我建議列出任何數字支撐任何論點,必需小心求証。

|

|

33. law student 2015-01-26 14:40:52

|

to 31/F, Haha, ok, 明晒, 即係大家都應該知, 你明就明, 唔明就係你自己唔理解我講咩. 咁有意義的討論我收到晒, 恕我見識小, 就此打住了.

|

|

34. Alan Pepper 2015-01-26 14:45:57

|

呢度啲人好勁,唔會俾你講兩三句就砌底 :)

不過 discussion 係好事, 我都想聽下雙方嘅意見

|

|

35. Peter Paker 2015-01-26 14:51:46

|

HKMA's announcements 冇責任要同你解釋哂佢背後冇寫出來的含義........

|

|

36. 亮劍 2015-01-26 15:13:32

|

PP兄對房屋政策的見識,喺香港應該只得幾個人能勝過佢,與他討論香港房策,保證令你目定口呆,同時死好多腦細胞! 不過有此對手同你爭論,証明你亦非泛泛之輩,畀着我會觉得這是榮幸!

|

|

37. law student 2015-01-26 16:18:49

|

小弟何德何能敢與PP兄過招, 只是認為每個argument都應該要有evidence去support, 但既然PP兄以能解釋HKMA背後冇寫出來的含義作結, 亦即代表no evidence can be found. 我亦無謂追問了, 反正我又唔係金管高層, 無謂過份解讀無答案的問題了. 吾且姑妄聽之.

|

|

38. to law student 2015-01-26 16:35:14

|

PP 真身可能係陳總或阮副總, 你又點識金管的野. PP話係咁就係咁. 佢駛咩比evidence 你proof? 細路, 你第一日上黎呢度呀?

|

|

39. 搵物黎格 2015-01-26 16:41:45

|

請個人返黎淨係識得問人有咩證據冇證據就唔好吱咗, 根本就係浪費社會資源。

|

|

40. to 39 搵物黎格 2015-01-26 16:50:35

|

同意, 呢度係吹得就吹架la, 要咩supporting.

|

|

41. 勁人PP 2015-01-26 17:04:53

|

亮劍兄說"PP兄對房屋政策的見識,喺香港應該只得幾個人能勝過佢"當然是極中肯的, 4大地產商, 銀行界, 金管, 什至地產投資界中(請問呢幾個人包唔包湯博士, 李+x, 郭氐3兄弟, 趙樓神, 鄭生父子等等? 我諗唔包, 因為數數下好似多過幾個了...), 都好難搵幾個人出黎同PP比肩, 好樣的.

|

|

42. 小學生 2015-01-26 17:05:22

|

我想問下其實2按又有無王管,又或者有無係任何地方見到個借貸比例呢?

見D 2按廣告鋪天蓋地,其實係咪好多人按返晒出來根本無人知,好多業主係咪無表面睇咁有持貨實力呢?

另外如果2按後樓價跌,2按公司又係咪可以CALL LOAN?

|

|

43. Peter Paker 2015-01-26 17:50:55

|

To Law Student

你不明白個市場做緊D咩,又點會知道金管局想 target 打 D 咩人? 你2/F 段野係有講 "有抵押循環貸款相當普遍,因歸類為商業貸款,故豁免遵守金管局逆周期按揭措施",我只係將我知道的商業行為話你聽。一般而言,政府或商業機構公告係不會畫公仔畫出腸去解釋所有 detail complications,唔通1、13號重組會將李生心裏面條數係 HKEX announcement 解埋俾你聽?去翻 HKMA announcements,人地用一句物業按揭可 cover 哂所有 cases,為何要將我的解釋寫埋入去?厘 D announcements,愈簡單愈好,否則寫得愈 detail、愈易出錯,作為官方 announcement 梗係有咁 general 寫到咁 general,這樣永冇出錯,這是商務上常用的語言藝術及手法 可能你仲係學生,唔明咩叫語言藝術,第日大個仔、乃過野,就會明白人地會寫得咁 general 其實 2/F 段句子人地已暗示、明示左 HKMA 係要出招打擊以 commerical loans 去買樓的老闆,不過你睇唔到

第二,我睇文章、文件,係用心看,不是只用眼睇

第三,我有那一隻字看低你?厘句"HKMA wordings do not have responsibility to explain to you clearly."? 老實說,HKMA 真的冇責任要解到你明,我有講錯咩?

第四,你2/F 一早 用紅字highlight 及 address 俾我,我雖然仍後生,我睇到都覺得閣下好無禮貌,況且我真係好小氣。依家仲係度單單打打,我真係忍 L 左你好耐,我有那一隻字看低你?你識唔識睇英文架?

第五,你問人問題,我有責任要好似揪 BB仔 般話哂個答案你聽?話左 hints,你自己唔識去摷?你唔識舉一反三架?人地 PN、Alan Pepper 及路人甲都去搵下資料,嘗試去搵下原因。冇人幫你 interpret 你就唔識去解決問題?況且,我覺得你根本冇睇清楚 2/F 東方的報導

第六,我都唔明點解同你 9 up 咁多,我覺我好低B

|

|

44. 亮劍 2015-01-26 17:59:55

|

呢句「PP兄對房屋政策的見識,喺香港應該只得幾個人能勝過佢」,小弟補充少少嘢。

我強調呢度講係公開寫出來那些計,41楼你寫出來那班,在私底下寫畀老闆或大客睇嘅,可能勁過 PP 九班唔止,但公開寫出來或講出來的,可能係山埃,信佢死得; 或講D呀媽係女人的大路嘢,市好睇升市淡睇跌,毫無前瞻性; 或身為地產發展商,唔敢隨便公開亂講嘢,費事有利益衝突!

那麼在七除八扣之後,我話 PP 兄對房屋政策的見識,喺香港應該只得幾個人能勝過佢,就係咁解。

|

|

45. Jon 2015-01-26 18:15:40

|

亮兄 / PP兄,law student算是最近比较有料的留言者(淡方)。作为长期读者,我希望淡友的言论多点也好可以平衡一下。之前引兄是另一个有POINT的淡友,可惜他最近留言少了。希望在这里也可以实现。。。汤博士的第十个人理论。。。哈哈哈。

|

|

46. Alan Pepper 2015-01-26 18:54:22

|

其實我係淡友, 呢十年嘅數據 ,都係叫我唔好買樓 。如果我係好友我就當埋底褲去買。但係淡還淡, 辛辛苦苦儲咗筆錢, 唔通比通脹攞返晒咩? 無他,只因沒有其他更好投資產品。我沒有數據支持, 講完。

|

|

47. 亮劍 2015-01-26 19:10:50

|

Jon…剛才同 PP講咗成粒鈡,叫佢咪咁慶。 其實如果有淡友拿出論點來看淡,我亮劍會同佢切磋过兩招。 呢個 PP 轉数快,又成堆数據喺個腦度,有時我無準備同佢講楼,真係駁到我都口啞,不過做佢對手,會使你的戰鬥力高速提升。

|

|

48. Peter Paker 2015-01-26 19:11:04

|

簡單D講,有沒有人會用商業循環貸款去買沙一410建呎單位?咪玩啦😂😂

|

|

49. Alan Pepper 2015-01-26 19:13:14

|

其實 PP 你又唔使咁興, 我本來想問佢有冇用公司名義同銀行這過錢。 原因有兩個, 一就係佢從來未試過, 唔知道借錢係幾咁艱難, 二就係佢試過, 可以長期借足八九成抵押品。

如果係一嘅話, 佢嘅 comment 參考價值就好低。 如果係二, 咁我就做咗好多年傻仔, 要向佢請教啦。

PP, 你斷咗我米路, 呢單嘢點計先?

|

|

50. 工商舖百厭星 2015-01-26 19:50:29

|

|

|

51. Peter Paker 2015-01-26 19:54:26

|

To Alan 兄

冇得計,sorry,haa haa haa......

|

|

52. Peter Paker 2015-01-26 20:05:15

|

To 百厭星

關於借貸的運用,兄台知道的比我所知的多,沙一只不過係欏嚟玩下

|

|

53. 亮劍 2015-01-26 20:20:48

|

To 百厭星 你剛才同小弟講既嘢,何不寫出來等D学生哥上一課?

|

|

54. 師奶仔 2015-01-26 20:31:39

|

|

|

55. 師奶仔 2015-01-26 20:31:40

|

|

|

56. 朗晴 2015-01-26 23:05:35

|

幾年前金管局陳總已經成日提醒我地香港好怏會加息,但到今日重未加. 如果有人問陳總好快即係幾時? 佢好可能答你,你都好怏死啦,重問!

|

|

57. 吳 2015-01-26 23:37:11

|

忽發奇想, 水鏡先生~雲在青天水在瓶托夢.....

法子~周瑜

PP~陸遜

亮劍~呂蒙

博士~孫權

各領風騷

|

|

58. 引刀一快 2015-01-26 23:52:04

|

自我陶醉咪正正係諸葛亮囉,哈哈哈哈,CCL132估算得應一應,自我陶醉兄好嘢!

|

|

59. 珍惜香港 2015-01-27 00:50:29

|

【珍惜香港】TO:law student、PP 其實, law student 嘅問題,响 金管局出招之前,我已經 問過 PP 兄。當時 PP 並冇回覆我,反而有人就 和應咁話,用樓抵押借錢做生意,多不勝數,經濟差對樓價有影響喎。不過,我當然唔喺指呢啲。 PP 兄,你 5/F 果兩點,我可以答你。首先,通過公司以物業融資, 個物業唔一定要喺公司 HOLD 嘅;至於你話今次金管局出招嘅對象大部份喺工商舖,我可以好肯定咁話, 唔喺!唔好問我攞 PROOF,因為, 我,就喺 PROOF!果次正喺想請問閣下,有冇啲數字上嘅 PROOF,可以睇到成個局,依家發展成點。我都好想知道,究竟有幾多人,跟隨緊我嘅做法;不過依家已經唔再重要啦,因為金管局, 已經封殺咗個起跑點,咁我就好放心。 記得幾個月前,我响呢度 POST 咗 一系列四篇嘅投資分享。其實,我嘅目的唔喺要晒嘢,而喺想 告誡各位,如果正喺運用緊呢個金融扭曲衍生嘅缺口,從中取利嘅話,就一定要做好 抗風險措施,同埋, 千祈唔好投機。但貪,喺人嘅天性嘛!咁就要切記,今日可以提早退休,已經喺得來不易,唔好因為一時貪念,搞到臨老唔過得世。今次金管局出招, 真喺好狠,最壞情況,可以好似 果篇報導咁話,引發 CALL LOAN 潮, 直接衝擊樓市。呢次唔知會有幾多人中招,都叫咗佢地唔好亂嚟啦!不過,大家又唔使咁驚嘅, 好彩金管局呢招出得早。 我响呢度寫 借貸鍊失衡,金融扭曲呢味嘢,已經有年幾。其間,金管局多次出招應對,今次已經喺 第三波。從陳德霖猛然醒覺, 揸揸林迫啲銀行抬水,之後又 出招驚私貸爆煲,到依家 封殺疑似空殼公司嘅物業融資;之後,唔排除會有第四波、第五波之類。總之都喺果句啦, 金融扭曲,真喺唔嘢少,你左噤右噤,噤得幾耐? 所以, PP 兄,你响 31/F 度話,銀行唔會因為借幾 MIL 俾你就同你諗一個可以 BYPASS HKMA 嘅安排,喺低估咗金融扭曲,令銀行界面臨 幾大嘅壓力。你左噤右噤,喺唔會解決到 借貸鍊失衡呢個基礎問題嘅。 唔好話我烏鴉口,金融扭曲嘅影響,將會陸續有嚟。

|

|

60. 引刀一快 2015-01-27 02:35:39

|

To 47樓 亮劍兄

“ 其實如果有淡友拿出論點來看淡,我亮劍會同佢切磋过兩招。”

我提到過嘅大陸經濟下滑樓市冧,你幾時認真回應過吖!

|

|

61. Alan Pepper 2015-01-27 02:39:07

|

其實 空殼公司不嬲都有, 通常只係用哩減低稅項 同埋容易轉讓分配, 九七之後 公司借錢 買樓 一定要有 personal guarantee, 而 personal guarantee 唔係你講一句" 我有錢一定還" 就即刻可以借你一千幾百萬。 你去百佳買罐可樂, 試下同個收銀講" 我聽日俾錢你" 睇下得唔得?

想請問呢度有無銀行職員, 可以講解一下,personal guarantee 有乜嘢先至可以 guarantee? 我有幾個例子, 譬如話你已經有 1000幾百萬去銀行咁你就可以這1000幾百萬去俾首期, 只不過物業名義係公司。 又或者你本人有幾間公司, 其中有一間 每年營業額及現金流有一個銀碼, 而需要OD facilities 方便交易 (eg. invoice financing), 咁你就可以將物業抵押做OD。 但係通常都係單單清, 唔會長期俾你使用。 但係都要簽 personal guarantee的。

總之你去銀行借錢唔係咁易啦。 當然唔排除有人咁樣借錢炒股票炒燶咗, 又或者過大海賭一鋪。 咁樣 HKMA 真係估你唔到。

當然亦有人去財仔抵押物業,但係你睇下佢哋廣告嘅對象, 應該唔係生意人吧? 仲有佢哋啲利息真係嚇死你,真係唔知邊啲生意人會搵佢借。

政府堵塞呢個流動都係好事, 但係我諗實際情況並不嚴重。 我都係無數句 ,只有個人經驗。

|

|

62. lawyer 2015-01-27 03:33:20

|

PP 兄樓市分析引用數據之嚴謹, 至今還未有任何樓評人能望其項背. 但亦因為數據王這個包袱, 所以很多時PP與任何人討論樓市的時候都會被要求拿出數據, 反而對手只係吹水又無人指出, 根本就唔公平. 永遠只係提出問題要求對手做problem-solving 算是那門子的討論, 似問責多點! law student提出的論點值得思考, 不過單單打打的態度相當有問題 (引刀兄其實問題一樣). law student未畢業, 未理解人情世故, 又未學曉基本討論禮貌都好正常. 小弟作為有份recruit 來年trainee 的執業律師奉勸law student一句, 麻煩見工時收斂一下氣燄, 因為今年trainee / pupil 供過於求, 無需懂得分析樓市都知道 討論以理服人就可, 單單打打輸了風度, 自我矮化成了眾人眼中的小丑就真係可憐.

|

|

63. 珍惜香港 2015-01-27 03:34:14

|

【珍惜香港】TO:61/F Alan Pepper 閣下講關於 空殼公司,同 物業抵押嘅形式,已經好 OUT。 有啲嘢,唔方便寫得太詳細。總之,如果好似你話,實際情況唔嚴重,金管局又點會出招?出埋啲咁招,唔多唔少,都會引起啲市場震盪架!我估計,正如 我上次話,呢個情況,可能已經開始踏入 幾何級增長嘅時代,所以金管局一定要做啲嘢。

|

|

64. 亮劍 2015-01-27 06:46:05

|

珍惜香港兄……關於金融扭曲呢味嘢,你同工商舖百厭星應知之甚祥,昨日專登為 PP 同學生哥呢單嘢致電百厭星,問佢可否將之前的心得公開,但他說要就住同唔好開銀行名,呢下唔知点落筆。

另外三人行必有我師, PP 你下次同百厭星聚餐,可私底下問佢點向銀行借優質平錢投資 D 嘢,呢樣佢係專家。

|

|

65. 亮劍 2015-01-27 08:24:18

|

57 楼…… 多謝你話我係阿蒙,哈哈!

呂蒙(178年-220年),字子明,汝南富陂(今安徽阜南東南)人,東漢末年名將。由於為虎威將軍,故亦稱呂虎威。[1]呂蒙出身貧苦,少年時未曾受教育,其姊夫鄧當是孫策部下。呂蒙後來受到孫策的賞識,從而踏上軍人路途。呂蒙一方面屢立戰功,另一方面在壯年時受到主公孫權啟發,努力修習經典,遍讀群書,逐漸蛻變成一位具戰略眼光、智勇雙全的將領。後來呂蒙更繼任魯肅成為南郡太守,為孫吳勢力擔任前線軍督。其最重大的功績是以「白衣渡江」的計策暗襲荊州,擊敗了當時威震華夏的關羽,可惜自己卻在不久後病逝。呂蒙發憤勤學的事跡,成為了中國古代將勤補拙、篤志力學的代表,與其有關的成語有「士別三日,刮目相看」、「非復吳下阿蒙」等。

|

|

66. Peter Paker 2015-01-27 09:25:30

|

To 珍惜香港

首先,5/f bsd 果段寫得不夠淸楚,應為bsd 後,以公司名義買入物業應更少,不是 hold。

第二,我曾用公司買入工廈,銀行話如果我間公司有業務、tax return、audited account 、及經營利潤,成交後可把3成以 commercial loan 形式借翻俾我,不過過我間公司係罐頭公司,借唔到。不過,這種以營運公司去借多D錢,係十分普通

第三,如以普通人去借按揭去買樓,例會寫得好死,大戶當時可以以其他更 favourable 方法去借(例如:私人銀行),但我估買幾m貨仔的買家應該冇咁嘅條件去借D荀。loans 去re-investment ,強調係估,不過這好似有D 離題,因為我地係度講緊以商業貸款去 bypass hkma 對物業按揭的最高借貸成數規定。但兄台有一點是對的,就是避免過度借貸

|

|

67. 引刀一快 2015-01-27 09:38:24

|

To 62樓 lawyer兄

“ 不過單單打打的態度相當有問題 (引刀兄其實問題一樣)”

呢個係纯粹係閣下嘅派系心態觀點,同呢度大部分人嘅睇法角度一樣,對于幾位臺柱論調嘅任何質疑異議都視爲挑戰、不敬、單打等等。

引刀在此論壇,角色并不討好,但係點解我要討好?你睇睇呢個論壇幾多人喺度講緊吹捧嘅說話,氹到D臺柱幾開心,冇必要個個都係同一論調啫,個個都一個論調就唔係論壇。

“ 討論以理服人就可, 單單打打輸了風度, 自我矮化成了眾人眼中的小丑就真係可憐. ”

只懂得沉醉在衆人嘅簇擁呼聲之中,容不下別人嘅異議,更以迴避裝高深,談何風度?

|

|

68. 亮劍 2015-01-27 09:54:06

|

大戶當時可以以其他更 favourable 方法去借(例如:私人銀行),但我估買幾 m貨仔的買家應該冇咁嘅條件去借D荀。loans 去re-investment …………

通常幫襯 PB 嘅客,都唔只玩磚頭一範,佢哋好多時都有實際做緊生意,手持一個規模唔細嘅投資組合。 PP 你同我有班共同朋友,就係咁以一堆FP豪宅同工商舖做抵押,然後借 PB 優質平錢做利差交易,例如買 reits 及直債,但 draw 錢去買私楼,我真的未聽聞過。

其實如果有唔少人咁運用 D 優質平錢,那麼現在果D豪宅,就唔係呢個吊鹽水價啦!

|

|

69. Peter Paker 2015-01-27 10:05:37

|

to 68/F 亮劍

exactly , 咪就係咁,但有幾多人可以透過 PB 去借超低息、及高成數 loans 去 re-investments,佢哋的投資磚頭的範圍、眼界、手法已超越很多高手的水平

財力好多人都有,但又有幾多人可以可以睇得咁通?

而我一直分析的,是普遍買家,而非厘 0.X% 既新人類

|

|

70. Alan Pepper 2015-01-27 10:44:46

|

To 63: 珍惜香港

我真的很 OUT 啦, 請問你有什麼 "方便" 講可以分享?? 請賜教?

三傻 (簡稱得罪了) 有什麼建議?

|

|

71. 師奶仔 2015-01-27 10:46:06

|

借LOAN去做 RE-INVESTMENT, 我都好想. 不過可行性好低. 只有大財團, 銀行才會去借. 變相愈富的愈富, 愈窮的愈窮.

現在係同時間競賽, 怕會蝕左時間值, 令辛苦賺回來的錢貶值得太快. 但係, 儲蓄-- 係一門值得研究的課題.

|

|

72. 珍惜香港 2015-01-27 11:17:26

|

【珍惜香港】TO:亮劍、Peter Paker、Alan Pepper 其實, 2/F law student 引果篇報導,已經將成個局嘅細節,寫得好詳細。 金管局針對嘅,當然喺 零售銀行,唔喺 PB。而要留意, 果篇報導第一段尾已經寫明喺「住宅」按揭貸款,第二段尾更話喺「市值七成甚至更高額度」嘅「循環貸款」添。報導裡面仲有好多細節,值得咀嚼,而我可以確認,絕對真確,因為我正正就喺 過咗海嘅當事人嘛,哈哈哈! 鑑於呢個 TOPIC 太敏感,我唔方便再補充啦,同意私下至傾。各位真喺要睇清楚啲,全文如下: 銀行清查樓貸千八億 近年銀行為物業投資公司提供有抵押循環貸款相當普遍,因歸類為商業貸款,故豁免遵守金管局逆周期按揭措施。不過,銀行界消息透露,金管局早前「執正」物業投資公司貸款,將促使銀行展開大規模清查行動,有可能收緊、取消給予物業投資公司的循環貸款額度,甚至有機會追收貸款。據了解,借款人為公司名義的未償還住宅按揭貸款,涉及金額逾 1,800 億元。 面對樓市愈來愈熾熱,金管局多次推逆周期按揭措施,嚴限按揭成數及進行壓力測試,惟因企業抵押貸款用於公司營運,屬商業貸款而非普通按揭,有資深按揭市場人士透露,金管局推逆周期措施前,不少投資者將公司名義持有、沒有按揭貸款的出租物業,抵押予銀行取得市值七成甚至更高額度循環貸款。 封殺樓按灰色地帶他又說,投資者取得貸款後,資金會用作投資其他產品,包括股票、基金或結構性投資產品等,由於有關循環貸款一直「有借有還」,而且銀行視借款人為營運公司而非空殼公司,所以每年檢討後會維持相關循環貸款額度。 不過,金管局本月十九日向銀行發通函,直指若企業借款人除只持有物業作投資或租賃外,沒有明確業務運作,必須遵守金管局的收緊按揭措施,意味將這類公司歸類為投資物業的空殼公司,一舉封殺有關灰色地帶。 截至今年一月中,本港未償還住宅按揭貸款總額中,約 16% 屬公司借款人,若按去年十一月個人名義未償還住宅按揭總額 9,760 億元推算,市場上未償還住宅按揭貸款總額達 1.16 萬億元,即借款人為公司名義的相關貸款金額約達 1,859 億元,惟當局指並非全部為空殼公司,部分是營運公司。 公司恐現周轉困難有零售銀行業務主管表示,銀行會就住宅物業抵押貸款,展開大規模清查行動,檢討企業貸款時,根據相關的監管要求,有可能收緊、取消給予物業投資公司的循環貸款額度,有可能造成借款人要中止以相關貸款資金支持的投資等間接影響。 或重整抵押品組合有銀行家表示,由於銀行檢討商業貸款並非以年底為限,而是根據客戶借款日期為標準,所以清查後若發現這類客戶的貸款屬金管局所指個案,或需將貸款從商業銀行部劃撥至零售銀行部,即俗稱「鎅盤」,之後視乎客戶貸款額,有沒有超過金管局收緊按揭措施下的要求再作行動,最壞情況或罕有追收貸款,不排除有客戶轉向財務公司尋求短期現金周轉。 不過,他強調,要求客戶提前償還貸款前,必定會先與對方商討,同時會在貸款檢討與收緊貸款前盡量提早通知,客戶除提前還款外,相信有部分投資者會選擇增加物業抵押品,重整抵押品與按揭組合,令整體按揭成數降低至符合金管局監管要求。

|

|

73. 亮劍 2015-01-27 11:21:47

|

Alan Pepper 及師奶仔…………

呢度我咪咁講:「PP 你同我有班共同朋友,就係咁以一堆 FP 豪宅同工商舖(強調不是普通平價磚頭)做抵押,然後借 PB 優質平錢(計息不用還本)做利差交易,例如買 reits 及直債(呢度要有適當槓桿及投資技巧)。」

要是你好似我咁,未夠班去幫襯 PB;揸嘅磚頭又未夠「大件」;胆汁、投資技巧及眼光又未達標…… 那麼呢 D 借優質平錢去錢揾錢的機會,是不屬於我們的。

|

|

74. To 72 2015-01-27 11:23:24

|

|

|

75. to 72/f 2015-01-27 11:40:48

|

to 72/f

老實說,pp 都係一直講這類以商業貸款去買樓的問題

|

|

76. 師奶仔 2015-01-27 11:55:12

|

亮劍兄,

兄台所說甚是! 不過,如果我有大物業, 一級位置, 又物業數都數唔晒的話, 我唸都會有銀行主動NOW我. 錢係唔使走去問人借, 係人地會主動來問您既. 正如博士話齋,啲其他銀行主動上門兜生意, 無他既? 金管局又諸多限制, 要搵個有實力既客, 而又風險絕低既生意, 唔主動出擊,又點得呢?

正所謂有麝自然香! 我地呢D SMALL POTATO物業持有者, 只係墊底的, 唔同白松露咁香, 人家遠遠都會來.

我有唸頭都無法子去做囉. 又要努力搵錢,儲錢, 又或者放D貨,再換其他投資. 求人? 不如求己了.

|

|

77. 亮劍 2015-01-27 12:06:15

|

珍惜香港C兄…… 東方呢篇報導, 昨天小弟分別同百厭星及PP祥談,其實用磚頭做抵押,然後再向銀行以各種各樣名義借錢做生意及投資,時有所聞。 在未有打房政策措施前,有人 cash out 去買磚頭,一D都唔出奇,但現在投資者的做法,就正如你同我們的共同朋友咁玩,借平錢去做套利息。 呢次金管局嚴打空殼公司,只能令呢D公司降低金融產品的槓桿水平,等佢哋唔好槓咁盡以填補中間落差。 畀着你已經按咗件 FP 去 PB,你都會選擇減低金融產品的槓桿水平或放多D 股票或債券去符合新指引,而不是贖回層楼啦!

|

|

78. 朗晴 2015-01-27 12:12:01

|

依家瞓身借錢買樓既人真係百中無一. 相反你有食力借到一厘平錢,然後存人仔咁息差淨袋兩厘幾以上,如果幫襯同一家銀行,表面上銀行借超過物業既7成,但7成以外可能係人仔或股票,債券之類. 總之你金管局要揸正做就唯有估貨囉,我覺得會沽人仔了股票居多,對摟市振動力應相當有限.

|

|

79. 朗晴 2015-01-27 12:38:22

|

|

|

80. 亮劍 2015-01-27 12:45:31

|

朗晴……

因為我們的共同朋友,都是嗰班呀。 最近我有個「神」级朋友咁講:「由呢一刻開始,你唔好話畀我知你去買楼收租,我無D咁既 friend,哈哈 !」

|

|

81. Peter Paker 2015-01-27 13:04:32

|

|

|

82. Peter Paker 2015-01-27 13:06:11

|

|

|

83. 途人甲 2015-01-27 13:37:05

|

To 72/F: 報館作為社會的第四公權力,當然會向社會揭露各種危險社會現象;但同一時間報館亦有時為銷量作出一些駭人聽聞的報導。 先不論東方該篇報導的立場如何,就以該報導本身,亦有其可圈可點之處。如你建議,大家睇清楚的話,可以發現: - 該報導第一段的"據了解,借款人為公司名義的未償還住宅按揭貸款,涉及金額逾 1,800 億元。"的這項描述,其實只係以第五段中的數據推論及演譯出來,而第五段已經說明"惟當局指並非全部為空殼公司,部分是營運公司。"亦即係話逾1,800億當中,部份或許涉及空殼公司超額按揭,但亦有的是營運公司的正常商業借貸。既然如些,若單純認為此"逾1,800億元"皆為炒賣樓房的錢,或許有點以偏概全之誤。

- 此外,第五段當中亦提及"本港未償還住宅按揭貸款總額中,約 16% 屬公司借款人"。即是話如果涉及以空殼公司作循環借貸以逹超額按揭目的的貸款,只是公司借款人的一部份的話,其實這類借貸,到底只佔本港未償還住宅按揭貸款總額的多少百份比呢?

只實,正常銀行借出商業貸款,看的一定是該公司的實際業務營運狀況,大銀行尤其睇實際業務營運狀況得十分緊要。如果借貸的只是一間擁有住宅物業的空殼公司,要扮演有實際業務而借到商業循環貸款是不可能的。有磚頭抵押只是批核商業貸款的Credit Risk Mitigant,而不會是批核的單一考量。 當然,我不能斷然肯定沒有銀行作違規活動這個可能,但我相信此等情況實屬少數。

|

|

84. 師奶仔 2015-01-27 13:39:59

|

博士今天沒有文章. 大概是為今晚的講座做準備, 所以沒有時間寫. 今晚聰講座應該有收穫了.

|

|

85. 途人甲 2015-01-27 13:49:47

|

To 82/F PP 過往兩年企業間最流行的"套息"方法,通常有兩種: 抵押人民幣存款,以獲得港元資金作提高杠桿率; 抵押高息債券,以獲得港元資金作提高杠桿率。 過往兩年"買樓收租"者,怕且為的不是租務回服,而是睇到供求失衡所作的投資,著眼的是資產價格升值。

|

|

86. Alan Pepper 2015-01-27 14:49:24

|

To Law Student

You see that your question became a useful conversation? Sometimes politeness works and will benefit everyone here ah.

Thanks everyone. Please continue.

|

|

87. 珍惜香港 2015-01-27 14:58:19

|

【珍惜香港】TO:77/F 亮劍金管局再唔出招嘅話,通過呢個操作買磚頭,就將會喺下一步。今次 封殺咗個起跑點,對於啲已經跑到老遠嘅人,當然唔受影響,仲成為咗 受保護動物添! TO:83/F 途人甲唔好執著幾多億嘅數字,呢啲唔喺重點,因為個發展將會喺 幾何級。我可以 CONFIRM 你, 東方呢篇報導,其實已經好持平;佢後面提到果啲亦只喺最壞嘅情況,而且好個別性。但如果金管局嘅反應再慢啲嘅話,就真喺好難講啦!至於你最後提到果個不可能,我只可以話, 冇嘢喺不可能嘅,我喺當事人嘛!不過,我又可以再 CONFIRM 你,呢啲 絕對唔喺違規活動。 真喺唔到你唔信,响呢個 環球經濟新常態之下,乜嘢都會發生,所以大家唔好再用舊嘅思維去諗嘢啦!而我想帶出嘅喺, 金融扭曲,真喺唔嘢少,從陳德霖猛然醒覺,揸揸林 迫啲銀行抬水,之後又 出招驚私貸爆煲,依家仲要 CUT 咗投資移民,連 公司嘅物業融資都收緊埋。 金融界,特別喺銀行界,呢鋪真喺好大鑊!

|

|

88. Alan Pepper 2015-01-27 15:10:31

|

87. 珍惜香港

首先恭喜你過咗海做神仙, 防犯於未燃都係好事。

過度槓桿我怕怕。本人也只能是小人物了... :P

|

|

89. 途人甲 2015-01-27 15:18:45

|

To: 87/F. 或許這個宇宙真的有平行世界的存在。 無論如何,控制金融系統風險係金管局的責任。我只可以講,金管局經已做咗好多,就算唔係太多。

|

|

90. law student 2015-01-27 15:30:06

|

to 72 and 82/, 多謝你地, 其實我都覺得篇野好清楚, 但大家就好似講極唔明. 所以可能寸嘴左, 攪寸左個場, 費事愈描愈黑, 決定收筆. 終於明引刀兄少左出帖原因….

|

|

91. Alan Pepper 2015-01-27 15:46:41

|

To Law Student,

I'm sure everyone here welcomes thoughtful and useful conversations. Please add oil.

|

|

92. 中女社社長 2015-01-27 15:48:32

|

作為樓市大好友既我, 一時間好難接受到博士突然看得咁淡, 但係最近睇番RVD既租金指數圖, 開始明白博士不看好言論的大方向. 個人覺得A類及B類依然看好, 但C類以上既就大大不妙. 技術圖表分析似乎有方向說明D及E類租值未來一兩年間將會有可觀下降幅度..

至於理據我還在思考中, 但係估計應該係大公司行政人員既Housing Allowance最大機會有轉變, 引致D及E類租值下跌. 當然當中更有可怕既可能性, 例如大公司把行政地點遷出香港等等...

|

|

93. 路人甲 2015-01-27 15:54:40

|

意見交流有火花本屬正常! 最重要: 互相尊重, 心平氣和, 辯論一樣, 有人WIN,也有人輸. 無乜所謂..無啥代表性的. 至緊要做人唔好只有 IQ, 而無 EQ 就得.

|

|

94. 亮劍 2015-01-27 15:59:11

|

学生哥…… 經一事、長一智,呢次亮伯幫你口! 昨天人仔兑美元大插近2%,應該係呢個金管局新指引幹的「好事」。 眾所周知現在唔少公司用豪宅、工、商、舖做抵押去套息,如搏到盡按佢 7~8 成,但呢次金管走出來叫停呢種種金行為。 咁要是銀行腾雞的話,當然揸正做,磚頭只按估價的 4~5 成。 但問題係那些借咗錢嘅客仔,佢哋已經將那筆貸款換成人仔、直债、reits、股票及其他金融產品套緊息,或者攞去做營運資金。 呢次銀行 call 窿,那些借大咗既客仔,最順手的是拆人仔套戥倉,所以人仔汇價要急插。 跟手呢D公司會沽纸磚頭及股票,以降低槓桿水平。

以上論點係小弟發儍亂發噏風,不喜勿插😰

|

|

95. 引刀一快 2015-01-27 16:00:01

|

law student兄

作爲一個論壇嘅少數派,發出異議嘅同時,應該有充分嘅心理準備,俾人敵視、圍攻、曲解甚至刻意歪曲、奚落等等等等,論壇本就如此,唔好奢求遇上全部都係可敬嘅論友。

我少咗出帖主要係前排網絡出問題,兼唔得閑,再者,依傢主題開始轉風,我慢慢睇下係咪仲有發言空間,做人瀟灑D。

|

|

96. 亮劍 2015-01-27 16:23:51

|

引刀兄…… 你咪一竹篙打一船人呀! 小弟發言通常係對事不對人嘅。 敵視、圍攻、曲解甚至刻意歪曲、奚落你的,只是一小撮人,唔好拉埋其他人落水。 有時回我果陣寸寸槓,我都無少翻你啦? 你估我真的咁好老脾,我同PP同法子講电話講到爆粗呀! 我尊重你夠胆咋! 不過作為第十個人,你還要加把勁,多做香港楼市的功課,起碼有你對大陸楼的認識水平才寸人! 呢翻話你若是覺得唔順耳,無所謂。 因為忠言通常逆耳……

|

|

97. 打工仔 Andy 2015-01-27 16:27:25

|

Law Student 兄 小弟唔係好識野, 不過, 睇咗你同幾位高手係到對答咗两日都收獲不少! 自已試過97大跌的日子, 現在都好小心行事, 升升跌跌都平常心, 保本最重要!

|

|

98. 沈默者 2015-01-27 16:28:54

|

我是沈默的一個,不是不想發言,只是未夠班but law student and pp確定給我許多想法.anyway 感謝兩位和亮劍引刀

|

|

99. law student 2015-01-27 16:30:52

|

多謝各位高手指教, 比起各位, 我只係後輩,, 但可能自己鍾意辯論下, 有咩得罪, 多多包涵. 另外, 人仔跌得咁急, 唔多唔少都會影響大陸人買樓意慾, 除非佢地一早已揸住港幣. 俄國比人降級, 已成垃圾級別, 其風險亦不容忽視,

|

|

100. 打工仔 Andy 2015-01-27 16:39:00

|

引刀兄 近排深圳樓市的情况如何?例如租金及一,二手樓價? 過年後,我要上福田搞租務。

|

|

101. 途人甲 2015-01-27 16:48:49

|

我感激正反雙方提出的各個觀點,明暸各個市場風險是投資之皇道。 當然每一個人會因應個別的市場睇法,去對各項市場消息作出分析及立論。我相信大家其實明白對方的睇法,唯獨是立論是否能說服對方接納,在於是否能加以證據支持,否則立論很容易流被人解讀成純粹憶測、或感性大於理性。 我同意市場存有風險,並且正在考慮減持。我希望讀到更有力的分析,以支持我所考慮的真確。

|

|

102. law student 2015-01-27 16:52:00

|

其實我又唔覺自己係正宗淡淡, 你要我賭樓價10年後升定跌, 打死我都買升. 但只係我覺得短期黎講風險真係好大, 而近期入市既人又未必有捱價準備. 所以先講下另類意見, 以供斧正. 唔似呢到的高手, 好多人可能一生只有一次買樓機會, 不可不慎.

|

|

103. 路人甲 2015-01-27 16:53:07

|

亮劍前輩,

是否現在係把人仔兌換回HK$的時候呢? 長遠, HK$ 仍然同USD 掛勾. 而歐洲又是中國的輸入國, 可能中國要做野了.

|

|

104. 途人甲 2015-01-27 17:02:16

|

離岸人民幣由去年一月中的高位回軟,到今日貶值大概3.8%。 同期歐元貶16.3%、日元12.8%、英磅7.5%、澳元9.4%、星幣5.3%,到底人民幣貶3.8%算多算少?

|

|

105. 途人甲 2015-01-27 17:05:29

|

TO: lawstudent 同意你於102/F所講,風險存在,尤以對新入市者更然。

|

|

106. Jonathan 2015-01-27 17:11:10

|

睇左湯生d post 幾年,我昨天終於「的」起心肝register咗,希望大家多指教。我不是圖表派。長期投資我較看好上海(相比香港)。個人意見依次為上海,香港,北京,深圳,廣州。但這兩年我不太看好中國。打貪腐長遠是好但嚇到地方政府唔敢做嘢。個人感覺打打下變咗「鬥人」。個人感覺香港最後這波是由本地人炒起,外來資金已經冇乜。。。

|

|

107. 東 2015-01-27 17:46:57

|

個人睇法 : 兩個人根本唔係講同一件事

一邊主要講 : 受影響的, 可以包括埋普通人

另一邊主要講 : 受影響的, 主要唔係普通人

根本就係兩件事, 無關係亦無衝突...

所以... 無咩好爭拗...

|

|

108. Oscar Lam 2015-01-27 17:49:47

|

| | 40. Oscar Lam 2014-12-20 16:09:23 |

| 正如珍惜香港兄所講,現在能夠向銀行借到的款都是平錢。在下一向的做法是都借多少就盡借多少,唯一不同的是,現在我會多放一些現金在銀行,以準備經濟轉壞或者應付其他不準之需。

現在向銀行按揭,以下二項是金管局規定,任何情況下銀行都必須尊守:

1. 住宅最多借估價的五成 2. 非住宅物業最多借估價的四成

因此,申請加按只能在這個基礎上去想辦法。許多人的物業估價沒有問題,卻過不了四成收入壓力測試這一關,對此,在下認為,如果你的個人收入全部來自薪金、租金收入,能夠走動的空間確實不大,但如果你有公司經營一些收租以外的其他業務,例如貿易、管理顧問等其他實體業務,那運作的空間就大很多。以下是我的一些經驗供各位師兄參考:

1. 所謂知已知彼,百戰百勝。大家可以考慮先查一下自己的個人信貸庫,了解一下自己有多少筆貸款、多少筆擔保、有沒有OD、多少信用卡數未還等。如果大家以前用有限公司買樓按揭或擔保,會發現在某些情況下,個人信貸庫並沒有完全顯示這些資訊。

2. 在申請按揭時,盡量先清掉OD和大筆信用卡數,這些都對按揭不利。

3. 有些人有公司經營業務會給自己出工資,以便增加自己的收入証明。但要留意以下事項: (1) 銀行會要求提供最少三個月的個人出糧紀錄,包括銀行入帳單、MPF單據等 (2)銀行有時會要求,那家公司和申請者屬於非關聯人士,即股東和董事非按揭申請者。

4. 有些銀行在批出按揭時,會多借出一些款給你,但條件是你向銀行買些保險產品。反正是互惠互利,無所謂啦!

總之而言,現在按揭、加按時,銀行會向你要求提供很多証明、資料,審批時間也很長。各位師兄一定要預留充足的時間,也要準備好萬一銀行不批時的應變計劃。各位切記!切記!

|

|

|

109. law student 2015-01-27 18:29:12

|

to 107, 小小更正: 小弟係同意受影響既唔係普通人,只係覺得佢地都可以hold住宅. PP就認為只針對工商舖,但我睇唔到有evidence support his claim .

|

|

110. 亮劍 2015-01-27 19:25:55

|

2004-4-1 NM 珍惜香港兄…… 可能金管局驚再有秦錦釗事件。

九七年叱 豪宅市場,狂掃山頂帝景園、陽明山莊等豪宅,涉資逾三十二億元,而且有入無出,被地產界封為「豪宅大王」的秦錦釗,正經歷人生最低潮。 他那持有豪宅物業的建萊資源有限公司, 已遭債權銀行清盤;而他亦因詐騙案,上週三被裁定罪名成立,即時還押,本月八日判刑。 一代豪宅大鱷,就此玩完。然而秦錦釗的財政來源,多年來一直是個謎, 今次這宗案件,就揭開了小秦的底牌。原來新華銀行一直是他背後的大水喉,不斷為其物業進行二按及三按,一手將小秦打造成豪宅大王。 至於秦錦釗因經營左軚車 及運輸生意而致富這神秘面紗,亦由廣州來港聽審的老父秦順潮親自揭開。 秦父自稱在廣州有「運輸大王」稱號,擁有油庫、碼頭、酒店多瓣業務,他向本刊透露小 秦的發跡故事。契姐與剛果有緣九七年時,秦錦釗好不風光,不單止住上白加道Altadena大宅,寫字樓更由葵涌新都會廣場搬到會展中心。 公司還聘有七、八名年青女秘書,伴着這位經常袋一疊疊金牛出街的「豪宅大王」。而他的高調作風,還引來綁匪垂涎。九七年六月,秦錦釗的太太鄧淑芬,駕駛一部平治 S600,到九龍塘接載兒子放學時,突遭三名持槍賊人綁架,母子二人跳車逃生,而房車則被劫走。除了自誇有用不完的錢外,對於自己的背景,秦錦釗亦故作神 秘有後台。 那時他常把契姐溫瑞芬掛在口邊,指她是非洲剛果共和國前國會議長妻子。這位剛果奇女子,原是前解放軍中將溫玉成將軍的女兒。 溫玉成是二野出身, 曾跟隨粟裕大將,官至北京軍區司令及解放軍副總參謀長,文革後退休。他這女兒於八、九十年代活躍於澳門,與崩牙駒合作過賭業。 小秦自稱與溫契姐在西非象牙 海岸共和國開採石油、天然氣,又搞過鑽石和金礦生意。辦公室就放滿他與契姐及一些黑人的合照,刻意令人聯想他有不少國際人脈網絡。

金管局查 賬九七年尾,金融風暴掩至,樓價大跌。一手蟹貨的小秦卻一反常態,愈戰愈勇。不單沒有沽貨離場,他還繼續戰上山頂,加碼再買入豪宅,如入無人之境。 他的大 水喉仍然是香港新華銀行,甚至由九七年初,開始向新華深圳分行做按揭。而九八年初,建萊更把旗下二十七個早已按給新華的物業,再做二按,甚至三按。

當時樓 價已大跌四成,㗝豐、東亞等其他銀行連二按也不肯借,新華這特別融資安排着實不尋常。這時候,新華信貸部對建萊財政已作不利評級,而金管局亦關注建萊以豪 宅抵押的龐大信貸額;因為新華對建萊的借貸額,達到該行資本基礎百分之二十五,觸及銀行業條例中規定,銀行放款予同一客戶額度的上限。

金管局曾一度介入, 查核新華賬目。由於新華對秦錦釗的信貸要收緊起來,秦錦釗的財政危機曝光。他於是將新買物業踢契,由「豪宅大王」變身「踢契大王」。

新華老 總照住與秦錦釗相熟的,還包括兩位前新華銀行總經理,包括由八六年至九五年間任總經理的馬青華,現已退休告老還鄉返四邑;其後接任的吳駿生,與秦錦釗更 「老友」。 在九六年一幀秦錦釗穿上軍服,與內地軍官合照中,站在秦錦釗身旁的,正是吳駿生。據知,銀行監察小組與秦錦釗開會時,吳駿生也有在場。 但自從二 千年初,吳駿生被調離新華返回江蘇,便沒有再露面。吳駿生任內,秦錦釗亦同時在豪宅市場大放異彩。 他背後的水喉,固然是新華銀行,他當日仍「牙擦擦」對人 認叻說:「我所有單位,都係睇長線兼上身,無向銀行做按揭。我嘅身家,食十世或二十世,娶多幾個老婆都花唔完……」而事後證明,他所有豪宅,均有向銀行做 按揭。 九六年中,秦錦釗這位新晉泳,突然現身半山帝景園、曉峰閣、地利根德閣,狂掃二十個豪宅,並揚言自己已是發展商新地以外,帝景園的第二大業主,同時 令帝景園樓價,一年間急升一倍至兩萬元一呎。 秦錦釗以為炒「歸邊」,便可令帝景園呎價升至三萬元,於是繼續掃多二十四個帝景園、二十六個陽明山莊及三個地 利根德閣;再加上八個曉峰閣及其他山頂白加道等豪宅,涉資逾三十二億元。

小秦案開審一個多月以來,秦錦釗每次出庭應訊,一如既往牙擦擦,還要在場的記者,叫多些行家到來捧場。 他自稱花了三、四千萬,找來著名大狀清洪作辯護律 師,「本來我想搵平啲㗎,但我老豆話:『你咁嘅質素,又有知名度,一定要搵啲高質素嘅律師,唔係俾人笑。』」他說自己在內地看過相,相士說他行運行過三月 底,會吉人天相。 但上週三,陪審團裁判前,他沒有以往般囂張,出庭時還滿眼紅筋;其餘四名被告,包括建萊集團前董事曾 小蘭、前新華銀行副總經理周偉財、助理總經理侯沛誼,及青山道分行經理馬健輝,皆顯得容顏憔悴。 結果,陪審團經過兩日一夜退庭商議,裁定五名被告詐騙罪 成,即時還押,待四月八日判刑。在犯人欄內的秦錦釗和四名被告,立時一臉茫然。 跟秦錦釗打工十七年的曾小蘭,就不斷飲泣;在旁的秦錦釗安慰她說「唔好 喊」,然後微笑和庭上的親友揮手道別。

開假信用狀冚數今年四十六歲的秦錦釗,由一代「豪宅大王」淪為階下囚,始於九八年尾一筆信用狀貸款。 涉案的新華銀行,就是多年來支持他狂掃豪宅的大水喉。秦錦釗自八五年起便與荃灣青山道新華銀行有往來關係,並在九十年代中,成為新華香港分行的大客戶。銀 行為建萊提供的信貸額度達十八億元,佔新華銀行的資本基礎四分一。 一直以來,新華銀行有為建萊提供貿易融資,其中一種方法是與秦錦釗簽訂信託收據 TR(Trust Receipt),即秦錦釗把貨物擁有權,先授予銀行,銀行替他把貨物付款,而他須於指定期限內把TR贖回,其間他便可自由調動這筆資金。 但自九八年開 始,建萊因水緊未能如期贖回TR,至年底欠下新華的逾期TR高達一億元。當時新華銀行成立監察小組,由副總經理周偉財領導,聯同侯沛誼、馬健輝等人,專責 與秦錦釗開會商討還款事宜。 據案情透露,會上馬健輝提議建萊集團,開假信用狀給自己相關公司,再以該筆貸款,償還建萊在新華銀行的逾期TR。周偉財及侯沛誼認為可行,吩咐下屬去馬,而秦錦釗則吩咐下屬曾小蘭,準備所需文件。

小秦案詐騙三部曲

新 華主動舉報新華銀行其後替建萊開出二十五張信用狀,訛稱用以購買一批電解銅和鋁錠,貸款額二億二千萬元,用以償還逾期TR。 但二千年初,新華高層發現,這 批信用狀背後,根本無貨物交易存在,於是向廉署舉報,揭發這宗詐騙案。 由四年前被廉署邀請協助調查,到去年中被落案,及至今年初案件開審,秦錦釗都一直 「喊冤」。 其實他和新華銀行的關係,一直非比尋常。秦錦釗由九一年投資荃灣南豐中心開始,至九七年狂炒半山豪宅,已查證的九十四個物業涉資卅二億,當中七 成是由新華銀行按揭,甚至提供二按、三按,或跨境到新華深圳分行借貸。 令雙方關係愈趨密切的,正是案中第三被告周偉財。據悉,周偉財於八一年在港大工商管 理學系畢業,一年後即加入新華銀行放款部任職,並一直在信貸部工作,負責審批貸款。及至他升任為新華銀行助理總經理之時,開始接觸秦錦釗這客戶。

人 事變動斷水喉至○○年初,中銀香港醞釀合併,查核內部賬目;總經理吳駿生被調回京,由申松君接任,小秦頓失依靠。 同年新華更向秦錦釗追討十六億元債項。及 至年底,更有新華高層向廉署舉報,揭發這宗詐騙事件,而新華並在○二年申請將建萊資產清盤。 在受審期間,秦錦釗的妻子鄧淑芬和父親秦順潮,也有到法庭支 持。不過,一向女友眾多的秦錦釗,「啤」了妻子一眼便冷淡地說:「我唔識佢,唔知佢係邊個!」小秦對老遠從廣州跑來的父親,表現寬容,還介紹「拉」他的廉 署人員給老父認識。 秦順潮和對方握過手後,在銀包內掏出一張廣東省「鄉民證」,對着廉署人員說:「你夠膽就拉埋我!你拉我,成隊解放軍即刻操落嚟!」該名 廉署人員也不知如何反應。與兒子同樣牙擦的秦順潮,得悉兒子被判有罪後,語調仍輕鬆說:「好等閒啫!我有四個仔,公司業務有其他三個頂上!」

|

|

111. 珍惜香港 2015-01-27 23:22:16

|

【珍惜香港】TO:88/F Alan Pepper

過一個大海,又有另一個大海啫,一日未死,都仲未做得神仙住架!共勉之! TO:89/F、101/F 途人甲

作為 國際金融中心,環球經濟一絲抖動,都會直接衝擊香港嘅金融體系;而香港嘅金融體系,又同各行各業及社會各階層存千絲萬縷嘅關係。經歷多年進化,香港金融監管制度嘅完善,可謂全球之冠,金管局功不可沒。 至於 借貸鍊失衡,金融扭曲呢味嘢,禍首喺 消極施政。我話金管局左噤右噤,唔喺踩佢,佢只喺同 庸梁補鑊啫!拯救香港市民免於災難, 金管局何止做得 GOOD,直頭喺 SUPER GOOD 啦!

講到減持,如果閣下喺指 磚頭嘅話,我個人認為, 無須減持,但以換貨優化物業組合就 OK。因為物業,喺實在嘅資產。 優質資產,喺可以 長期俾到你 可觀嘅回報,持續幾十年, 甚至一世。呢樣嘢,喺冇任何金融產品可以取代嘅。

|

|

112. Mr. small potato 2015-01-28 01:06:06

|

I am new to this website but have already learnt a lot from the posts and discussion here.

The comments from PP, "Sword" and "HK" are really insightful.

Wondering if you guys will comment on i) the possibility of the govt to meet its housing supply target in the next few years (some ppl said that as CY wants to win the re-election so he will try his best to meet the supply but others said that democrat wont let that happen), and ii) if the supply can meet the housing demand, will the housing price remain at the similar level or the housing price will drop since users dont want to pay a "premium" for the properties anymore? Or you guys think that the high property price will become a "new normal", i.e. people are willing to spend less and buy the property at high price going forward?

Thanks in advance! looking forward to seeing insightful comments from you all!

|

|

113. Scoliosis 2015-01-28 01:57:43

|

PP vs. Dr. Tong 近期對未來樓市嘅意見絶對係go opposite direction. 令我頭痛. 2017-18睇定d,research再加直覺至決定是否再入市

|

|

114. 珍惜香港 2015-01-28 04:48:49

|

【珍惜香港】TO:110/F 亮劍 金管局應該冇諗到咁複雜嘅,佢只喺做好監管嘅角色啫。 亮劍兄,好多嘢,真喺今時唔同往日啦!以前,社會制度未完善,好多缺口;今時今日,樣樣都執到正,你搞件嘢出嚟,N 個驗證,點同以前。 依家成本高,生意難做咗;伙記有保障,但上位就冇 SHORTCUT。好多人,特別喺新一代,諗唔通呢樣嘢,成日埋怨,點解小店會消失,點解唔俾機會佢地。 社會進步,就要咁架啦!想要呢樣,但又唔使果樣,唔通俾你贏哂? 正如我 果次狠批反對網絡廿三條班廢柴,喺唔喺要個社會,番到去好似 華探長果陣咁至得?原來,仲有唔少人,成日响度懷緬緊當年 一張臨約就可以攞嚟炒嘅年代。所以,點解我多次反對博士對曾蔭權樓市政策嘅睇法;就睇標準租期,都要兩年啦!一個封鎖期唔過兩年嘅 SSD,只會封殺短炒,但對實質需求嘅流動性,影響又有幾大? 曾班子出招,將樓市導入咗 供求主導嘅正軌,喺 長遠保護樓市嘅政策;呢樣嘢, 財爺曾都解說過啦,佢地只喺要 優化地產市場啫。 至於 庸梁辣招,直接干擾市場,响供應緊絀之下, 仲要做細個餅,封鎖埋實質需求嘅流動性,基礎理念截然不同,根本就喺 反其道而行,點可以話喺 追隨執行者?至於 博士話,庸梁嘅施政報告,可以令佢連任;我就話,如果庸梁連任,將會喺香港嘅災難。 一個好大喜功嘅人,邊識得處理危機?我諗 饭民兄一定唔同意我咁講,佢認為黃虫之患得以平定,要感恩 CY;坦白講,佢只不過喺 聽話,冇亂嚟啫, 要感恩阿爺就真!其實,我都唔想成日踩 CY,可惜佢次次都令我太失望。睇完佢份 施政報告,連寫嘢都冇哂 MOOD,因為一開筆,就想鬧佢,唔寫好過。呢個人,真喺死性不改, 又玩一刀切,講乜要才唔要財?好威咩?早前投資移民,已經剔除咗物業投資,依家仲索性成個切埋。 博士認為,果啲喺大鱷點心,香港又不乏資金喎;我話此言差矣!投資移民,唔應該成為大鱷點心, 難道本土嘅香港人就可以?如果行業嘅增長,同時衍生一系列嘅問題,對行業施以政策, 就應該優化,而唔喺做細個餅嘛!都喺果句,死性不改,又一件 消極廢策! 早排 財爺曾話,佢會揀 滬港通作為今年最重要嘅新聞,而唔喺黃虫之患。記得當年 港股直通車都未實行,只喺聞風啫,港股就已經暴升;如今滬港通成功推行,市場風平浪靜。有人話,煞停港股直通車,喺基於政治考慮喎,真喺太膚淺;滬港通冇令到市場震撼,又有人話佢冇料到,更膚淺。 大勢所趨嘅,總要發生,但幾時先至喺 RIGHT TIME?未發生,就搞到滿城風雨,即喺時機尚未成熟,機制存在缺口,令投機者憧憬,大鱷有機可乘,梗喺要煞停啦!反之, 平靜過渡,先至喺深思熟慮,謹慎行事嘅果。所以,就算有黃虫之患,都一定要盡快執行,因為準備已經充足,時機已經成熟。港股直通車,一笑置之;滬港通,就令我驚嘆。驚嘆嘅,喺佢 意義之重,不在朝夕;今日嘅大國,果然喺大國,已經今非昔比。我真喺冇睇錯人, 財爺曾,的確喺真正嘅大師! 所以, 做人,真喺唔可以好大喜功,同做生意一樣。我以前做生意,最成功果 PART,原來就喺响適當嘅時候結業,喺唔喺好諷刺? 做老闆,責任好大,打工仔喺唔會明。養自己屋企,養伙計,仲要養埋啲客同供應商;一個錯誤決定,會影響好多個家庭。見到前景喺死路一條嘅,就唔好死撐啦,寧願好嚟好去,千祈唔好好心做壞事,搞到累己累人。 記得 自醉兄曾經評過我嘅做法,喺帶啲運氣同一啲 非常規手段喎。我唔介意佢咁講,不過要強調嘅喺,我從來唔撈偏,縱使一個人嘅營商歷程裡面,難免會遇到行歪路嘅機會。都喺果句啦, 做老闆,責任好大架!我嘅原則,喺一定要 合情、合理、合法,同埋最緊要嘅喺, 正路!手段幾辣,去得幾盡,呢個原則,都喺冇退讓餘地嘅。我嘅投資,都喺以一盤生意嘅形式去做,唔喺要 BYPASS 啲乜嘢;我唔介意交稅,唔介意俾錢人賺,亦冇嘢要避。所以, 我唔會喺金管局要封殺嘅對象,只會喺佢要保護同支持嘅一個投資機構。 亮劍兄,今日有感而發,呢篇講東講西,好似冇乜主題咁。但我話過,我寫嘢喺從來 唔會離題嘅!最近,大家對樓市方向各有分歧,又見你地响 FB 同某財經界人士筆下交鋒。其實,我講咁多嘢,都只喺想帶出下面呢幾句啫: 大勢所趨,總要發生;成敗得失,不在朝夕!

|

|

115. 亮劍 2015-01-28 09:03:48

|

珍惜香港兄…… 用有限公司名義買私楼的個案,由幾年前佔成交的一成幾,直跌到現在得 1.X %。 喺雙辣椒實施後,買私楼仲用有限公司入市,不出四種情況: 1 地產商用空殼公司收緊舊楼,以便重建。 2 一手豪宅發售,為了促銷 大量津貼 BSD,咁買家用有限公司入,長遠計除笨有精。 3 實際有營運的公司,為咗買楼畀高級職員住,焗畀爛椒稅。 4 大陸客錢多無所謂。

除此之外,如果有人仲喺呢家用公司名買私楼物業投資收租,應捉佢去驗腦。

至於金管局驚銀行以抵押「大碼貨」借大錢畀大客去炒楼,根本你金管局揾人多 D 去做「拜訪」,專門同果 D 空殼公司做多 D 抽樣調查,我估銀行都會醒定 D,唔畀客仔咁易 cash out!

|

|

116. Peter Paker 2015-01-28 09:07:19

|

what i did about buying properties by limited companies

|

|

117. Peter Paker 2015-01-28 09:07:55

|

|

|

118. 亮劍 2015-01-28 09:43:07

|

law student…… 呢次嚴打,其實銀行最傷。 呢家銀行水浸要洩洪,但你實體經濟唔係咁好,楼市成交又大減,咁銀行都要想方設法,揾錢出糧畀伙記呀! 如果你係一個持有上 10 M 計淨資產值的人士,咁銀行借你 6~7 M 去買佢哋代理嘅金融投資產品,或其他投資工具,根本最着数既一方,就是銀行! 因為銀行可賺幾重錢,包括手續費、利息、年費、托管費……而且因為有抵押加 call 孖展機制,根本銀行好安全每 M 執你一皮幾。 呢次金管局揸正做,大客正路要畀人 cut 貸款額、減低槓桿比例,平均每個客的年收益少幾成,惨!

所以呢次銀行最傷,真係多得陳总唔少。

|

|

119. Peter Paker 2015-01-28 09:47:26

|

To Socloisis

我認為入市還是睇定D,我之前同亮兄討論過,個市有D似94 - 95 年的味道,但是若然兄台今日入,要俾dsd,若2年内出現噴井,計埋dsd 、ssd 、使費、驚風㪚等因素,兄台所獲的可能不多,真係要計清楚,等、守同埋攻在辣椒下可能有唔同考慮,博士講得無錯

|

|

120. 珍惜香港 2015-01-28 11:45:22

|

【珍惜香港】TO:115/F 亮劍兄

金管局同庸梁喺兩個 SEPARATED PARTIES,著眼點截然不同,唔可以混為一談。庸梁連財爺都管唔到,莫講話金管局啦! 金管局只喺做好 監管嘅角色,著眼物業抵押嘅信貸風險,你喺唔喺炒樓,唔關佢事。所以,能夠保持住合格借貸比例嘅話,你鍾意點炒都得。啲民綷師奶嘢,喺果隻庸梁至會關心啫! TO:116/F Peter Paker

PP 兄,我 59/F 提出,通過公司以物業融資,個物業唔一定要喺公司 HOLD 呢一點,喺想話,今次金管局出招嘅重點,唔喺响業主嘅身份度。你私人 HOLD 又好,公司 HOLD 又好,總之,你以物業融資,唔喺攞嚟營商嘅話,就要跟足私人樓按嘅規矩做,冇得掛羊頭賣狗肉啦!

|

|

121. 40G 2015-01-28 11:50:17

|

是否如湯SIR所說,香港地產走勢到盡頭,大家是否要散貨走人...但QE吹風機,吹緊來..又有人提2016 美國Q4再來...香港頂得順嗎. 有人可給意見嗎...感謝

|

|

122. 亮劍 2015-01-28 12:53:18

|

law student…… 唔好話我亮伯持老賣老,你都見珍惜香港点據理力爭,同我及PP 筆戰啦。你會否見我同 PP 動氣? 其實 PP 兄身為大公司高層,最痛恨 D 下屬無做功課就同人爭論,或講 D 嘢無厘頭 9 唔搭 8,前兩日佢話你,係見您都係一名人材,但恨鐵不成鋼咋。 請你緊記,有仔教落孫,「呢個世界除了你父母外,無人奉旨教精你,連你老師同你老闆亦不例外,因此若果有人袋錢落你袋,記得要多謝人!」 如果你想得通你呢鑊衰 D 乜,孺子可教也,不枉我一番心機,否則你認為自己呢種我行我素的做人處事作風,可用於第二時工作上,咁你亦可當我亮伯係一個老而不,廢話連篇,這亦是你的選擇。

|

|

123. 引刀一快 2015-01-29 11:39:53

|

To 96樓 亮劍兄

你咪一竹篙打一船人呀! 小弟發言通常係對事不對人嘅。 敵視、圍攻、曲解甚至刻意歪曲、奚落你的,只是一小撮人,唔好拉埋其他人落水。 我冇話全部呀,我叫law student兄要有心理准备面對D咁嘢啫,咪咁敏感喇,再講,我怕就唔會喺度發言啦,你估我唔識揾個淡友場嚟坐咩。 有時回我果陣寸寸槓,我都無少翻你啦? 呢個係好常見嘅情况,你亮劍兄貴為呢度臺柱,當然對質疑、反駁覺得頂撞喇,你又知唔知你地好多時發言或者被反駁嘅時候,經常不自覺地流露出驕橫? 你估我真的咁好老脾,我同PP同法子講电話講到爆粗呀! 我尊重你夠胆咋! 你爆粗我又唔介意喎,最緊要大家明刀明槍,以理搏理,唔好打打下走咗去,認真回應係論壇最寶貴嘅事物。 不過作為第十個人,你還要加把勁,多做香港楼市的功課,起碼有你對大陸楼的認識水平才寸人! 我一路强調嘅,係大陸市況對香港嘅影響,我唔係唔識處理數據,我早就唔重視數據,除非係我自己收集嘅數據,或者係清楚數據出處、蒐集方式、蒐集背景等等。我提出合理反駁,你地回應咪就係我嘅功課囉。 如果質疑同反駁你都視爲寸人,咁唔該你得閑寸多D我,有爭論好過冇討論,論壇嘛,唔開拖有咩癮喞。或者你地又諗諗,係咪自我形象過于高大呀? 呢翻話你若是覺得唔順耳,無所謂。 因為忠言通常逆耳…… 多謝先,多謝你表達咗你嘅睇法,亦俾咗機會我表達睇法。 引刀會以後會更留意用詞同語態,不過,作爲少數派,引刀必須不亢不卑,寧亢莫卑,唔係就會一面倒,若有用詞不當過火,請不吝指正。

|

|

124. 引刀一快 2015-01-29 11:47:14

|

打工仔兄

我過年前會經深圳一次,揾師弟食飯,到時收足新鮮料同你討論,我有個朋友啱啱入咗間羅湖嘅平屋,都要兩萬一方,係佢大陸老婆等唔切。 廣州呢邊,開始出現平舖,有心可以留意下。

|

|

125. 打工仔 Andy 2015-01-29 11:50:36

|

|

|

126. 亮劍 2015-01-29 14:19:06

|

你呢個引刀一快,真的畀你吹漲。 你究竟知唔知你上緊呢個地頭,係全港最大既獨立地產網? 而你又知唔知點解湯文亮及 PP 講楼可以咁準?因為佢哋背後有呢度網主提供最 update 嘅地產数据 support 呀! 咁我唔信佢哋經消化後的分析,唔通去信 CY、陳茂波同張炳良?

|

|

127. Ah Q 2015-01-29 15:34:26

|

To: 124/F

大陸唔係話外國人不能買大陸嘅商業舖位,只限買一間住宅 ?

|

|

128. 引刀一快 2015-01-31 00:05:05

|

To 127樓 AhQ

近兩三年間係限購,以前唔係呀。

|

|

129. 引刀十一塊 2015-01-31 12:47:59

|

亮劍兄:

其實家陣已經冇乜人理呢個引刀,原因大家都明嘅,有料冇料大家有眼睇,洗鬼同佢認真咩,來來去去都係大陸乜大陸物,得閒上網睇下大陸新聞,星期一睇下廣東衛視台嘅財經郎眼,得益遠大於聽啲乜Q假大陸專家啦!來來去去都係"大陸唔掂香港樓跌",冇哩新鮮。同有真材實料嘅人辯論的確係愈辯愈明,但如果發現佢冇料就只浪費你時間兼激親自己,何必呢?請別跟驢子吵架。

|

|

130. 回129樓兄台 2015-01-31 14:11:36

|

|

|

131. 引刀一快 2015-02-01 05:26:25

|

亮劍兄

點解成日有撈波弟呢類人駛暗箭?咪就係佢辯證能力遠唔夠我引刀,所以唔敢明刀明槍討論囉,一味做隱者,久唔久跳出嚟放飛劍,做人做到咁真係肉酸。 亮劍兄唔好倚仗呢類人嘅拱照造勢,實實際際討論問題先係正路呀。

|

|

132. 引刀一快 2015-02-01 05:36:11

|

至于你話“ 咁我唔信佢哋經消化後的分析,唔通去信 CY、陳茂波同張炳良?”

同樣嘅數據,不同人士有不同分析同演繹,如果你想大家淨係信而唔提出意見去討論,可以嘅,設限唔俾某D人發言囉。

|

|

| |

|

|