姚松炎又提醒,有意押上身家买砖头的港人,未来香港人口、按揭年期见顶,期望楼市要复制过去50年升势,重演上一代买楼倍赚的故事,或许未必能得偿所愿。

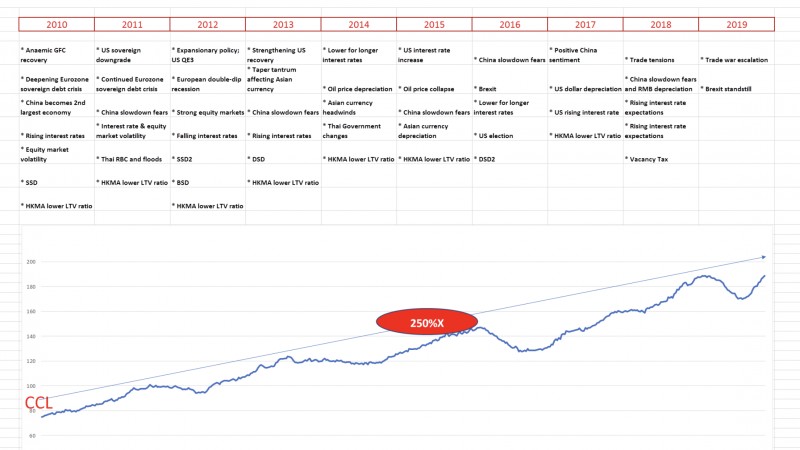

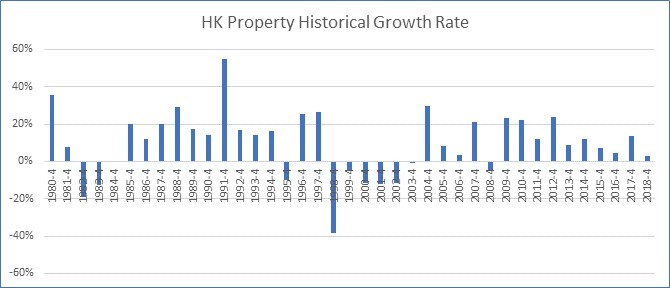

姚松炎说,以「实质利率」(即名义利率减去通胀)推测楼价走势,可以透过科学验证。过去数据显示,实质利率有效解释香港楼价升跌走势。在 2008年,金融海啸一役,不少人预测楼价会大跌,姚松炎指自己当时预计,由於再次进入负实质利率,楼市将见另一泡沫,结果亦应验。

加息改变资金流向 楼价将照跌

姚松炎认为,只要加息持续,实质利率转正的趋势延续,香港楼价会继续下跌,主因是利率回升令资产估值改变,改变资金走向,「美国长债息率已升至3厘。香港买楼(中、大型单位)回报率得2.3%,风险高,回报又低,钱自然会走。」

姚松炎早在2014年初受访,已提出利率正常化,楼价会从周期顶回落,但最终回落周期在去年才出现。他指出,理论只能预测趋势,无法断言实际时机,近年美国加息相当拖拉,受不同力量干预;此外,香港有「得天独厚」的优势,对财产保障的制度,又比邻近其他方好,欢迎任何颜色资金,吸引热钱流入,令到香港加息又比预期慢。

「刚性需求」如「傻人需求」

坊间有不少分析认为,即使进入加息周期,香港楼价仍难大跌,原因是政府以「辣招」迫走投资者,香港楼市现由用家为主,属「刚性需求」,加上未来私楼供应依然短缺,只会供不应求。

姚松炎却质疑,如果「刚性需求」一说成立,难以解释98年至2003年间楼价大跌,需求当下消失。即使假设今天的市场清一色是用家,用家并非一定要买楼。

「用家都有租同买的选择,如果全部用家都知道楼市将会向下调整,咁佢会拣租定买?…你假设这些人傻,跌都照买,咁不如叫做傻人需求。」

姚松炎指出,反映单位需求量的指标,包括整体人口增长、家庭组成数目增长、每单位居住人数下跌速度,三组数字现在同时比 80 年期放缓。因此,不能用80年代每年供应3、4 万个私人单位,与现时每年万多个单位直接比较,就得出供应不足的结论。

楼价影响供应 「孙九招」乃实例

亦有人问姚松炎,如果楼市与供应无关,若果市场上突然大量供应单位,楼价难道就不会调整?

姚松炎认为,这个假设本身已有问题,「发展商会明知蚀都会大量供应?定系会睇住市场调节供应?」他问,「你当四大发展商是国企定私营企业?」

他指出,楼价与单位供应的关系,前者应是因,后者应为果,由於外在的「实质利率」影响楼价,发展商因价格升跌调整供应,务求达致盈利最大化。2002 年政府推「孙九招」停建居屋、取消卖地等,在姚眼中,正是发展商联手游说政府、减少供应的实例,「发展商倒转头来影响政治人物,迫使决策者符合(他们的)经济利益。」

尽管政府主导土地供应,但有研究显示即使政府「出口术」或实质增加土地供应,发展商仍有千方百计去拖延单位供应,「发展商都不会咁笨跟到足,他们会睇住市场有无钱赚去调整。」

港楼续随利率波动

政府官员、不同智库也主张,香港应大量开发土地,透过长远供应稳定,来稳定楼市。姚松炎则认定,这做法无助稳定楼价,若香港楼市公私营比例没有根本性改变,未来楼市继续「过山车」的机会相当大,「(楼价)只会不停轮回,随往实质利率一时正一时负,出现高频率大幅波动。」

各国央行不停以「印银纸」应对经济问题,姚松炎估计有越来越滥的趋势,跌浪可能因此延迟出现,但不等於可解决问题,「只可能延后泡沫爆破,以后的爆破只会更加巨大。以前可能是每5年一次小病,而家可能30年一次大病。」

姚松炎认为,要扭转现有局面,只能引入不能炒卖的「合作社房屋」,提供另类选择,政府仅收取象徵式地价,会员需自资凑足建筑成本,但不拥有业权,无法炒卖,有如过去公务员自组合作社兴建房屋。

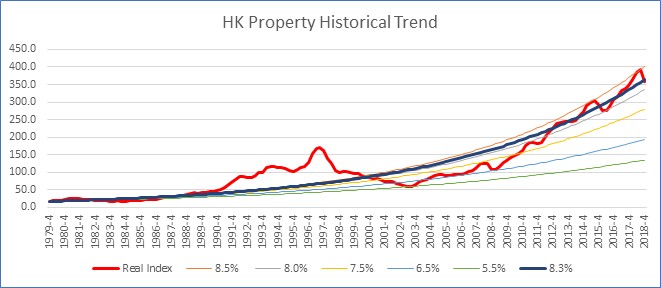

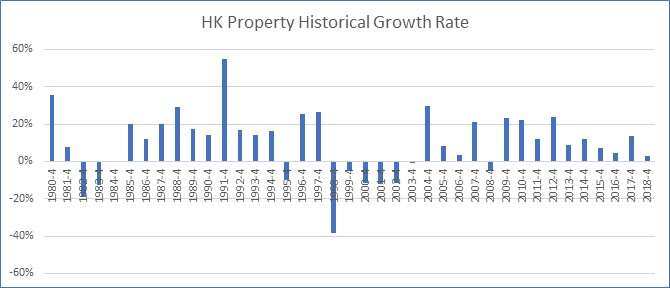

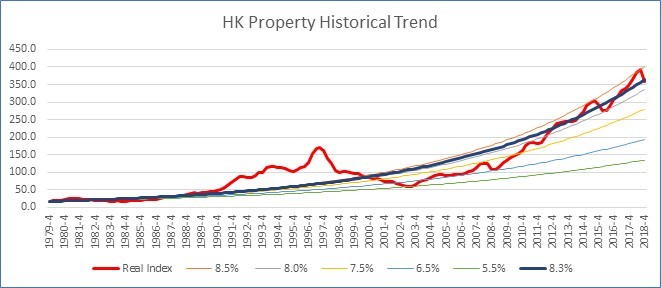

综观过去50年,香港楼市虽有起伏,但依然录得倍数计的升幅,未来50年这趋势能否持续,姚松炎也有疑问。

他提到,限制楼价升幅其中一项因素,是人口升势见顶。政府推测至2043年,全港人口达到高峰822万后将回落,「香港将会首次遇到人口萎缩,这是过去70年从未遇过。」

人口按揭年期见顶 过去50年升幅难复制

第二个限制是按揭年期。过去五十年,置业按揭年期不断延长,60年代置业供楼按揭年期只有5年,70年代增加至12年,90年代增至 25年,现今已增至30年,有地产商推出过40年按揭计划,但即被金管局叫停。

姚认为,现今这一代香港人之所以能负担倍升的楼价,有赖於供款年期不断加长,但供款年期已差不多到上限,正常人在65岁退休,工作年期大约40年,按揭年期难以再倍数增长,「除非120岁命,工作到100岁。」

「如果仲想买楼,然后期望在十年内翻一番,你要想一想,香港上几代人得天独厚的时代,同现今时代的分别。」姚松炎这样提醒。

买股好过买楼,只是你冇份. 阴公

买股好过买楼,只是你冇份. 阴公