撰文:唐榮

欄名:專家樓論

根據新發布的統計資料,主要屋苑租金升幅今年達6.3%,而同期樓價升幅有8.3%,幅度緊貼,租金升勢相當強勁,對樓價帶來一定支持,樓價上升,亦讓持有單位業主全力高開放租,爭取較理想回報。

租金今年升6.3% 樓價漲8.3%

據美聯統計100個中小型私人屋苑的「租金走勢圖」資料顯示,今年10月以建築面積計算的私樓平均呎租錄約25.2元,按月續升約0.9%,而首10個月累積升幅則約6.3%。惟值得留意,隨着暑假租務旺季結束,租金升幅已見放緩,10月份升幅為近5個月以來最小。

如果翻查該行的「樓價走勢圖」,樓價由去年12月的實用面積每平方呎8,901元升至今年10月的9,643元,升幅為8.3%,翻閱附表可以看到,過去四年樓價租金持續上升,雖然政府已多番出招,但今年樓價租金表現,截至10月為止,其實僅次於狂升的2012年,屬近四年的第二高。港府一直採用觀望的調控策略,市場逐步消化有關措施,價格租金的漲幅均相當可觀。

而且觀察2013及2014年至今的數據,租金的漲幅相較稍早兩年,變得相當貼近樓價的升幅,估計是近兩年樓價及租金由中小型單位領放所致,尤其是租或買的上車盤均愈來愈不像上車價。

萬元以下租務佔15% 紀錄新低

美聯的報告亦指出,由於今年住宅租金續升,導致月租萬元或以下的租務個案比率遞減。以美聯業促成的租務個案分析,今年首10個月,月租萬元或以下的租務個案比率只有約15%左右,比起去年17%進一步減少,並為有紀錄以來新低。情況就像價格在300萬元以下的單位逐步萎縮一樣。

雖然租金持續向上,但同時樓價亦呈升勢,因此租金回報率走勢仍見平穩。以最新10月計算,在未扣除管理費、差餉及其他費用下,租金回報率穩企約3.9厘水平,與去年底約4厘相若。

樓價高企,有無力負擔或觀望人士,採用租樓策略、去年新入伙單位數量少,無法提供較充裕的租盤新供應,甚至樓價高,在經濟環境等許可的情況下,業主大力加租爭取較理想回報。

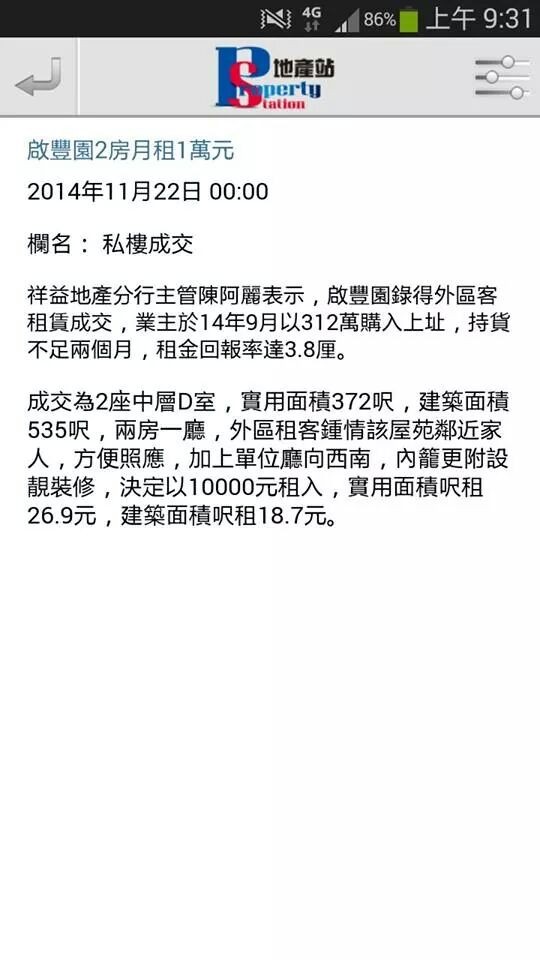

一些租務個案亦反映租金上漲的境況,今年10月及去年12月底同一屋苑同座同室而樓層不同的單位作比較,個別個案更錄逾一成升幅。當中沙田第一城32座中高層C室單位,10月份以月租約11,500元租出,較去年12月同座同室的高層單位月租約9,800元高出約17.3%。至於嘉湖山莊美湖居3座中低層H室單位,上月承租約10,500元,比起去年12月中層單位月租9,300元多約12.9%。