1. 香港房產公有化 2014-04-14 08:55:04

2. 亮劍 2014-04-14 08:57:03

【珍惜香港 TO:36/F 亮劍

要 SHARE 得 USER FRIENDLY 啲嘛!閣下最近 SHARE 果兩段片都幾好睇:

【施凌:樓市剖析 VIDEO 【Mike:貨幣系統 VIDEO BY THE WAY,

博士 ,做乜咁

慘 ?

【 珍惜香港 】-----非常多謝兄台助拳。

祈福黨可以一次過騙你幾拾年儲蓄,但現今世界貨幣政策就係騙足你幾拾年!

我幾年前開始喺呢度講,嗰陣時香港嘅 2 手樓嚴重錯價,喺大西北嗰度唔怕瞓身。

但跟手政府係咁出招,阻止最無助的人自救,其實係揾夠扮賊!

道理好清晰,供求失衡,你狂壓需求,咁供應亦會減少!

試想無辣招,MTR 大圍以及天水圍兩地應成功拍出!

四大嘅農地應有唔少於過万單位,處於供應鏈不同階段之中!

長江三寶及南昌站(流過標)可能已賣曬樓花!

而 2 手每月成交唔係 3 幾仟而係近万,而且以中小型單位為主!

政府高官的經濟學常識,肯定高過我呢件蛋散,CY你的打房政策,最終係將那個窿,同那條罅鑿到不可收拾的地步!

點解你們明知有人祈緊福,還要阻礙我們自救?

3. Jason 2014-04-14 10:23:07

在這個網看了一段時間,感覺看好的前輩們是比較有理據的。我大學畢業數年,暫時有能力用按保買兩個四百萬內單位(因為我人工相較同輩高出不少,可借較多但目前手頭資金則不及其他中產,因為累積財富時間較短),但未曾置業,而且對樓市相當無知。未知各位前輩可否為我這個新手解釋一下一些心中疑問:

我認為樓價基本是由供求決定的,辣招、加息等只是減少需求、 改變供求平衡,由此考慮的話,除非加息程度遠超預期,未來數年基本上仍是供不應求的局面。那麼為什麼長實為首的發展商似乎看得很淡?

幾個辣招各有利弊,但以我的情況自住單位不用太理會SSD而又不用付DSD,是否應該相反地乘辣招未除盡快上車?

現在租金回報低,一旦加息租金收入只剛好抵消支出,按保成本高,是否要有三成首期才值得買樓投資?(第二個單位可以用女朋友名,不用DSD)

我認為location始終對樓價最重要,但位置好而四百萬內的樓大多樓齡近三十(例如九龍灣陶大),這些樓到樓齡達四十年的時候會否「賣唔出」?

謝謝

4. 睇得通 2014-04-14 10:42:11

回復:: 3. Jason

各位前輩可否為我這個新手解釋一下一些心中疑問:

值得買樓投資?你需要什麼就買什麼!!!這就是成功路向???

5. Jason 2014-04-14 10:59:15

To 3/F

資金會扁值,必須為資金找尋出路,並不是我很想抄樓,不投資樓市還是要投資股票基金。如果物價不升,現金保值,我情願把時間留給家人,也沒興趣投資。而且出租而不丟空,供應還是存在,只是在不同市場。

6. 山高雲低 2014-04-14 11:04:19

博士真神人也。但卻不能一言驚醒政府官員。套用一網友網名一用,因為以CY為首的房屋官員,尤其是茅波橙,真的是冥頑不靈 。嗚呼哀哉,何其悲也!

坊間都說要先撤DSD,除以愚蠢冠之,怕無更適切之語。獨博士之見,蓋世英雄也。

要是先撤DSD,有錢人之多,定令需求再升。樓價不升,則除非市場不靈。

相反,一撤SSD,供應立即解鎖,造成的市場效應,和撤DSD相較,其間真是天壤之別。

7. 大寶二寶 2014-04-14 11:11:03

回3 個人意見: 1. 如自住又負擔得起睇啱就可以買。 2. 如買来投資就不大赞成, 因尔的case風險高, 冇回報, 纯望资差增值。 3. 要買大型屋苑,近鉄路最保值。 睇吓太古城, 南豐同美孚等有價有市。

8. 亮劍 2014-04-14 11:12:49

在 2003 年 8 月 23 日,香港嘅貨幣基礎係 253,452 mn ,同期 CCL 係地底泥價 31.77 :

在 2008 年 12 月 12 日,香港嘅貨幣基礎係 421,104 mn ,同期 CCL 係海嘯價 56.71 :

在 2012 年 7 月 3 日 CY 登基,香港嘅貨幣基礎係 1,085,888 mn ,而同期 CCL 係 105.01 :

在 2013 年 2 月 22 日 ,香港嘅貨幣基礎係 1,236,209 mn ,而同期 CCL 係 121.64 :

在 2014 年 3 月 31 日 ,香港嘅貨幣基礎係 1,255,704 mn ,而同期 CCL 係 118.84 :

差估署最新公報 2013 年樓價指數係 245.2 ;而有紀錄的 1979 年呢个指數係報 16.5 點,即呢叁拾多年港樓升了 14.86 倍!

上述數據盲都識睇,現在係有人運用財技去將成个貨幣供給扭曲,令到啲錢太多,而另一方面值得買嘅嘢就太少,這可反映點解乜嘢狗屎垃圾盤都有人爭,你政府唔去正本清源,反而一味打壓我們呢班知道發生緊乜嘢事嘅人,根本係捉錯用神,揾狗笨賊!

9. 穩定下來 2014-04-14 11:22:01

10. 如何令樓價大跌? 2014-04-14 11:30:33

好簡單,政府唔賣地全部地用黎起公屋/居屋!以成本價租/售出!私樓會全部當係投資所以一律加大稅率!支持以非金融/地産為核心既經濟!全面封殺所有投資金融/地產既商家!

11. 亮劍 2014-04-14 11:43:23

那麼為什麼長實為首的發展商似乎看得很淡?

要是長實睇淡後市,那麼由對上一年開始,你看到關於長和系嘅新聞,就係天女散花殺價式清倉去沽樓,而唔係分拆旗下公司!

幾個辣招各有利弊,但以我的情況自住單位不用太理會SSD而又不用付DSD,是否應該相反地乘辣招未除盡快上車?

計掂自己條數,再預留一年彈藥,你幾時上車都得,記著死喺樓市中嘅人,主因係錯估自己的供款能力 !

現在租金回報低,一旦加息租金收入只剛好抵消支出,按保成本高,是否要有三成首期才值得買樓投資?(第二個單位可以用女朋友名,不用DSD)

計到咁盡又冇最少三成首期,唔好勉強。

我認為location始終對樓價最重要,但位置好而四百萬內的樓大多樓齡近三十(例如九龍灣陶大),這些樓到樓齡達四十年的時候會否「賣唔出」?

好多人買唔倒樓,主因唔係他們買唔起,而係拒哋「心目中」嘅樓太貴啫!千里之行始於足下,總之睇餸食飯,第一層樓應該係先看自己能力所能付出的,而不是買你想要的。

12. Alan Pepper 2014-04-14 11:51:08

To 3/F Jason.

Seems you want to buy the first property for self use. And the second property for investment. Let's separate the 2 and discuss.

1 - self use: Unless you choose to live with your parents, there are only 2 choices. Rent or buy. Renting is an expense and will cost you around 3% each year. So property prices has to drop 3% per year for you to break even (6%/2 years, 9%/3years, or 99%/30years. etc.) This is over simplified and incorrect math but it's the logic anyway. And in the long run you will win. So if you have sufficient funds I urge you to buy your first apartment for self use.

2 - investment. Seems you are very aggressive and want to purchase 2 flats at once. However holding the flat in your girlfriend name is not very wise. You never know what will happen in the future my friend. This complicate matters in you personal life and not recommended. If she was your wife that's another story.

Secondly you don't have to be this desperate in your investment plans. I think improving your living environment is more important as you will marry in the future and have children. You will require a bigger space in about 5 years? Believe me 5 years or even 10 years is a very short time and that day will come sooner than you realize. If you can afford it maybe you should find a place that's 5mil or even 6 mil to buy. It doesn't make much difference monthly.

If you are worried about overspending don't worry. I assume you are living with your parents now? Believe me, enjoy that time because later on in life you will have less time with them and you should cherish every moment. If you buy your 6 mil flat today, rent it out for 4-6 years to recuperate your mortgages, by then your salary should rise as you seems like a hard working person. That mortgage payment on your 6 mil flat will be nothing.

In terms of property prices rise or fall. The people in this forum including myself will tell you it shouldn't fall that much. At most 15% but our gut feeling is that it will rather rise. But you have to know the participants background first. Most active participants in this forum are investors (not speculators ) and have 1 or more flats that are very close to or fully paid. It is indifferent for us if the prices rise or fall 15%, 20% or even 30%. It is much easier for us to bet the property rise because all we have to do is sit on our ass and do nothing. Our current goal is only to sustain, not make money. But in your situation it is quite risky in uncertain times and political policies. Betting property prices either up or down is costly for you. Betting down mean you don't buy and rent, betting up mean you buy 2 or even 3 flats.

Again. My suggestion is to buy a flat for self use. This is certainly not a "bet"

13. 自我陶醉 2014-04-14 12:04:23

To 11 & 12/f

兩位分析果然中肯獨到, 結合需要、投資及風險幾方面之考慮, 值得表彰。

14. 範士八段 2014-04-14 12:13:35

15. 引刀一快 2014-04-14 12:25:23

16. 自我陶醉 2014-04-14 12:27:47

To 14/F

中國功夫相信有效防守, 往往係最好嘅進攻。

你啲日本道場理論, 咪一早喺日本樓市表現, 發揮得淋漓盡致囉!

17. 引刀一快 2014-04-14 12:50:52

冇得短炒嘅情况,好易一買即蟹,

舊D、細D、什至乎住遠D都唔係首選,首選係“筍D”,點解呢?起碼買屋蜜月期唔會咁易俾樓價下跌打擊咗心態,過得一排可能冇咁注意樓價嘅時候,升固然開心,跌破買入價亦叫做住咗一排,可以用租值抵消嚟調整心態。 有幾間物業收租嘅人嘅睇法,不一定適用于上車客。

18. 法子 2014-04-14 12:56:57

Jason,

如果你是認真地問這3個問題,證明你唔少料。

唔好以為我無答到你的問題,上面的一句,已經係「對你日後最好的答覆」。

19. 引刀一快 2014-04-14 13:02:44

不過,個人見解,我覺得依傢咩貨都係“筍”,不過係賣家筍呀,賭仔輸贏唔係最關鍵,關鍵係要有得賭,所以賭場 24小時營業。有賭未為輸呢句輸清好多人成副身家,賭樓好D嘅,點都有渣剩!

20. Albert 2014-04-14 13:30:58

要令樓價冧?

CY 只要走出嚟溝講:

將申請公屋入息上限調高50%, 之後, 每年再跟通漲上調,

再篤手指話 7 年內可上樓.

雖然,唔知 7 年係咪一定上到公屋,

但一定吸收咗一大大批用家的購買力,

"下届記得選我連任, 如果唔係, 邊個去繼續施惡政同笨政......知冇?"

21. Andy 2014-04-14 13:31:50

第一層樓應該係先看自己能力所能付出的,而不是買你想要的。

这是最大的智慧!我买第二层楼都 係看自己的负担能力,然后出租。。。

買你想要的起码要有5、6球在手!

22. 順民 2014-04-14 13:36:08

3 樓 Jason 提出的問題好像不似是問題﹐似試題多點。學法子兄話頭﹐證明佢唔少料。

12樓 Alan Pepper 語重心長的回答﹐看得出真係用個心去說話﹐係存心幫人並無靠害﹐很可作參考。

23. 想買樓 2014-04-14 14:05:25

亮劍兄, 想問九龍灣三寶衡平價係點ga...有興趣想買, 謝謝

24. 想買樓 2014-04-14 14:05:28

亮劍兄, 想問九龍灣三寶衡平價係點ga...有興趣想買, 謝謝

25. CH 2014-04-14 14:36:00

26. Albert 2014-04-14 14:37:52

27. 我也想買樓 2014-04-14 14:44:44

亮劍兄, 我也想問上水中心及馬鞍山新港城衡平價係點ga...有興趣想買, 謝謝

28. Jason 2014-04-14 14:52:56

非常感謝各位用心解答!

我看過六、七本講樓市的書、也不斷看forum報紙財經雜誌,所以有小小基本知識,但因為沒有認識投資樓市多年的長輩,所以有些問題想不通無法得到答案,所以在這裡請教各位,真的是認真請教而不是作題目考人。

我知道要考慮負擔能力,但不清楚怎樣才算負擔到。我人工一半過到加三厘嘅stress test但餘下現金不多算唔算負擔到?還是一般要有等同樓價三成的流動資金才穩當?是預防call loan嗎?

現在情況下,自住新樓不需裝修、免佣兼有回佣、幾乎沒有溢價,但位置欠佳的(e.g.環宇、嵐山)較可取?還是位置好、有交通改善及市區發展的舊樓較保值/有升值潛力?我怕樓價下跌後即使十年後回升,樓齡太舊賣唔出,這個擔心不知道是否合理。

29. Jason 2014-04-14 15:19:44

30. Jason 2014-04-14 15:32:28

31. 順民 2014-04-14 15:39:54

阿Jason 你話用自己人工一半就可以過到加三厘嘅stress test 。 呢條問題我除了羡慕之外真係唔識答﹐你問吓亮劍兄。 還是一般要有等同樓價3成的流動資金才穩當 ﹖ 亮劍此等高人都講過話最少要有一年供款儲備就夠﹐如果手揸樓價3成現金即係最少有過百萬﹐點解首期唔比多些 ﹖ 我怕樓價下跌後即使十年後回升﹐樓齡太舊賣唔出。 何謂太舊 ﹖美孚太古城都已超過四十年歷史﹐跑馬地好多樓超過五十年都有﹐算唔算太舊 ﹖那些樓有否因折舊而貶值﹐請自己去了解。 現在是下午茶時間﹐請我飲杯咖啡如何 ﹖

32. 亮劍 2014-04-14 15:46:41

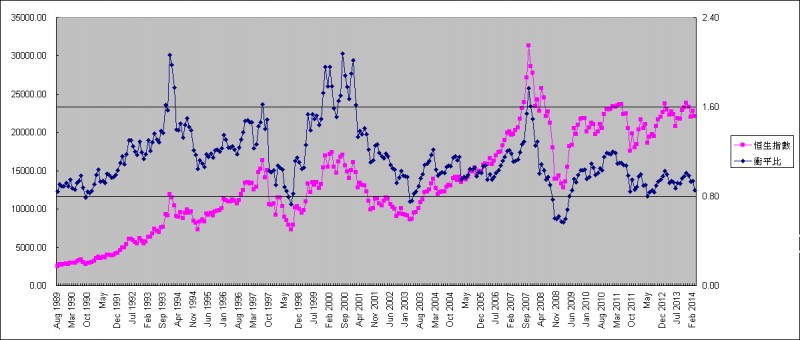

" 衡平價 "------ 係將一連串有關經濟及樓市的原始數据,放入一個數學模型中得出來的公允值。計算涉及了供樓利息、定期利息、公用股收益率、建築和裝修成本、租金回報、稅率、人類對未來現金流的折現值等。

投資有兩大類,「追漲殺跌」和「高沽低揸」。

喺 09 到 13 年嗰啲沽自住樓者,根本大多數係想行「高沽低揸」,不過佢哋衰咗!

根據朋友的数學模型,我們將一籃子數據放谯去運算,得出來的結果顯示,到最近中原指數的「衡平價」大約係 130 ,而現在實際 CCL 是 117-118 ,即係現在是「市場向下錯價」。

歷史告訴我們,當市場氣氛好的時候就會「向上錯價」,當氣氛壞的時候,就「向下錯價」。

我自己同朋友都主張「投資不是做預測」,即是我哋都不會去預測「向下錯價幾多?」更加不去預測錯價幾耐?

我哋的收放標準,是向下錯價到「衡平價」的 0.8 買入,再等待到「衡平價」的 1.4-1.6 以上賣出。

但我們強調,這不是說「底部」和「頂部」在那裡。

香港樓市今次其實無泡沫,如非 DT 及 CY 打房打足三四年,呢個 CCL 應該會去到 14X - 15X 左右,要是如此,才可以稱得上為「向上錯價!」

97 最終去到 2 先識停,跟著呢個「衡平價」直到 01 到 02 年才跌穿 1 ,而殘酷的現實係,直到現在,呢個「衡平價」都未試過上翻 1 !

講句真香港樓市冇泡呢個現實,真的很難令人相信。

而各分區的「衡平價」因涉及大量最新租售成交數據處理,而我們全部要返工揾錢供樓,所以法子兄今晚先得閒去計算。

33. Jason 2014-04-14 15:57:16

To 31/F

謝謝。現在借錢成本低,我認為買較低價單位減少居住成本、同時盡可能借多一點作穩定投資較為可取,因此無意多付首期。而且現在上會一般附設相同利息儲蓄戶口,多付首期只能節省按保,卻影響cash flow。

請飲咖啡無問題,不過我返緊工喎。

34. 亮劍 2014-04-14 16:01:22

35. Jason 2014-04-14 16:07:45

呢本睇左,的確學到不少基本概念。仲有無其他好書?陸振球、脱苦海都睇左。謝謝。

36. 亮劍 2014-04-14 16:11:21

Jason---最少有三成首期,然後才上來教你點做,以下係其中一種做法。

自去年起,銀行積極推廣按揭存款掛鈎的按揭產品,此類計劃可分為兩類,且有別於傳統按揭計劃。第一類是借款人除持有按揭戶口外,銀行會額外提供一個高利息存款戶口,利息與按息一致,目前約於2厘多水平。第二類是按揭存款相連的綜合戶口計劃,借款人可因應財務狀況或儲蓄習慣隨時存錢到戶口,利息以貸款餘額減去總存款之淨額計算,可減少利息支出;用家等同可隨時償還按揭本金省息。

上述兩款計劃之利息按每日戶口餘額計算,用家可隨時提取存款,故無需擔心資金被鎖死。對於經商、投資、又或常有大額流動資金往來的人,可將日常資金停泊於按揭存款戶口內,便可輕易透過多賺的存款利息抵銷部分按揭利息支出,又或透過減低按揭餘額直接省息。

以往按揭存款掛鈎計劃的息率一般略高於傳統P按計劃約0.1至0.2厘,現金回贈亦稍遜,若未能善用慳息特點,只會由慳息變多付利息。不過,近年部分銀行開始下調此類計劃之按息,息率低至與傳統P按一致,現金回贈亦同樣高達貸款額之1%,即用家等同享市場最優惠之P按息率之餘,再額外享高利息存款回報。

近月,銀行聚焦一手市場吸納按揭客源,更有銀行首次推出H按與高息存款結合之產品,H按息率低至1.91厘,低於P按之2.15厘,其鎖息上限亦可與P按息一致,而客戶可額外享有高達1.91厘之高息存款優惠,比較之下慳息效果更佳。

由於傳統P按息已沒有下調空間,部分銀行冀透過按揭存款掛鈎計劃增加競爭力,以往按揭存款掛鈎計劃只適用於P按,競爭之下,此類計劃之戰綫已延至H按。以目前平均新批按揭金額約$280萬、平均按揭年期25年為例,假設借款人選用H按與存款掛鈎計劃,將$10萬儲蓄存放於戶口,另每月維持存款$3,000,全期總儲蓄利息可較一般戶口多約$18萬,亦等於按揭存款掛鈎計劃之淨利息支出少於傳統H按約25%。因H按實際利息低於P按,故淨利息支出亦少於P按存款掛鈎計劃。

再假設借款人改以選用上述第二類按揭存款相連綜合戶口,按揭及存款金額不變,全期按揭利息可較傳統P按省息高達32%,金額達$26萬。若比較以上提及之H按存款掛鈎計劃,暫時仍以H按較省息,但由於拆息未來可能回升,或促使H按息回升至P按息水平,故H按息未必長期低於P按。此外,第二類計劃較第一類高息存款戶口計劃多一個優點,用家可藉着扣減按揭餘額從而縮短還款年期,上述例子中,還款年期便由25年縮短至18年。

當然,若借款人未能維持存放資金或存款,是不會有上述慳息效果,不過,由於上述按揭存款掛鈎計劃與傳統按息一致,基本上即使用家未能運用存款特點亦不會有利息的損失。然而,用家需留意按揭存款掛鈎計劃多設存款金額上限,一般為未償還按揭額的一半,若超逾上限,部分分銀行或未能提供利息,又或要求借款人支付服務費或手續費。

⋯⋯銀行推行此等按揭計劃,對香港的貸款及存款增長,均有正面影響。

香港醒目仔如江河之鰂,要是有部分豐產人仕睇倒,咁將手上物業攞去銀行加按借盡,然後再將呢筆錢存回銀行備用,原來會係零風險,又只是付出極少費用,那麼佢唔draw 翻筆做尿袋,就真是儍仔啦!

後市𣎴出三個可能:

個樓市再上或平穏,多一筆平錢周轉!

個樓市調整少少,那多一筆近身錢喺身,斷供嘅機會都少啲!

個樓市大插伍樂城,咁有彈藥喺手,入多件話咁易!

金管局人為地焗銀行按息由一厘升到兩厘以上,根本就係迫銀行想辦法鑚空子,去收窄呢個息差,市場定律又發揮功能啦,銀紙係有眼的,到最終都係跟隨翻有銀用嗰班,等佢哋強者越強!

37. 亮劍 2014-04-14 16:15:43

呢本睇左,的確學到不少基本概念??

睇完你仲問?那麼你應該上咗車喎!唔通你唔同意曾生的講法?

38. Jason 2014-04-14 16:16:14

To 32/F

亮劍前輩,意思即係話「衡平價」係你同朋友自己set up嘅model得出嘅analysis result,所以我搵唔到解釋?

39. Jason 2014-04-14 16:24:43

To 37/F

一來我畢業幾年,之前人工唔算好高、舊年人工先升得多,之前唔夠錢。二來首次置業唔驚就奇啦,一本話好一本話淡,陸振球先生舊年成本書歡人唔好買,咪仲考慮緊lor。

40. 亮劍 2014-04-14 16:29:06

淘大細戶呎租 41 直逼太古城

市區細價樓淘大花園開放式細戶實用呎租逾 40 元,開放式實呎 242 ,月租唔該 1 萬大元,均呎月租直逼港島太古城,而月租 1 萬元同價,可租住面積大一倍的將軍澳峻瀅兩房單位。

41. Jason 2014-04-14 16:29:56

42. Alan Pepper 2014-04-14 16:31:52

To Jason.

For your situation cash flow is the utmost importance. I suggest after you buy your first flat open up a few revolving loan / overdraft credit line. This is just a backup resource. Yes try to keep 1 year cash with you but if you have revolving loan, but if not get a revolving loan line of 1 year also.

Yes you pay a higher interest rate but usually revolving loan / overdraft interest is daily basis. In simple terms if you borrow money from the bank 150 days per year it's still cheaper than borrowing mortgage for 1 full year. Usually you only use it for a few days before you pay it back.

Again the market concensus is limited upside with more downside risk. Not great for investment but good for self usage.

In my opinion location us utmost important. I would sacrifice a little space, pay a little more for location. For rental purposes I think anywhere along mtr line is good location (sorry I'm only experienced in HK side, and kowloon and Olympic stations) . Western mid level, Wan chai. Tai koo Shing. These are best investment properties as they have a good market indicator, easier buy, sell and rental. Kowloon station is pretty over priced now and nothing available for 6 mil. I like Olympic station but the last time I bought there was over 5 years ago so I dunno how it is now. I like the newer properties there and they have amazing club houses and facilities. I heard tuen Mun has become a city within itself. But Sorry I rarely visit there.

In the future if you plan to live there also consider the school network and / or facilities for your children.

My only recommendation to you is don't rush your investment, but settle your living environment first (buy your self use flat!) Remember you have another 40+ years to work and invest. Don't rush the first few years, as it is nothing compared to the next 35 years. Also if there is any slightest chance you fail the first time, I. E. If you forced foreclosure you will waste the next 10 years of your life to recuperate the loss. And that 10 years is usually the most important 10 years you will ever have. I have seen too many wasted years just because of an over aggressive investment strategy, and some never recuperate when they reach an age of 60. Then their working and investment life is over.

43. 法子 2014-04-14 16:32:05

回23、24,

我人不在家,沒有電腦,今晚返去幫你計9龍灣的衡平比。

44. 法子 2014-04-14 16:34:36

回29 Jason,

衡平價的意思,王生在32樓已寫。

至於如何計算就少少復習。

45. 法子 2014-04-14 16:44:12

回38樓,

是我自己set up 的。

已應用在樓市和股市多年。

我強調,這「並不是預測浪頂、浪底」的工具。這只是抵買、唔抵買的指標。

樓市就2002年發出入貨信號,從未發出沽貨信號。我本人這12年亦只買不賣(但要控制借貸比率,我 overall 現在只有2成借貸,而且隨時可以還哂。)

股市就2007年恒指在2萬7就開始放手上的股票,直到完全無貨。之後在雷曼之後在1萬5千開始買股票。(很明顯這些都不是浪頂、浪底。但絕對是唔抵持貨、抵買的價位。

浪頂、浪底只有神先知,人類只能計出「抵買、唔抵買」。

46. 法子 2014-04-14 16:45:32

47. Alan Pepper 2014-04-14 16:50:57

By the way. How to get the blue user name?

48. PL 2014-04-14 16:51:23

亮劍兄 : 我都想知兆康苑的「衡平價」,可否請法子兄計算埋這個屋苑 ?

49. To: 法子,亮剑 2014-04-14 16:52:24

May you help advise your ratio for Kornhill then? thanks

50. 樓市減辣早籌備 切勿臨渴而掘井 - 樓市現已步下跌週期下 CY團隊若撤招將加速暴跌5成 2014-04-14 16:53:04

【太陽報社論】市場形勢風雲變幻,房屋政策也要隨機應變,在加息周期即將重臨,樓市面對重大調整之際,港府何時減辣,如何減辣,成為公眾關注的焦點。

回應社會對樓市政策的關注,財政司司長曾俊華昨日重申現時不是減辣時機,況且相關法例草案仍未全部通過,減辣機制仍未就緒云云。其實,類似的言論大家都已聽到煩厭,重彈舊調已毫無意義可言,人們最想知道的是,樓市逆轉風險加劇,究竟何時才是曾俊華心目中的減辣時機?一旦美國加息,當局又有哪些應變措施,防止樓價暴跌引發經濟災難呢?

「東方報業民意調查」顯示,市民對樓市減辣意見紛紜。假設未來樓價因美國加息加速下跌,三成七受訪者認為港府應逐步減辣,兩成五認為毋須減辣。 但不管怎樣,有備方能無患,近兩成人促請當局未雨綢繆,預先部署減辣策略。情況就好比烹調一樣,若廚師沒有預先配備齊全的調味料,必然忙中生亂,斷難煮出濃淡適中的佳餚。

其實大家都知道,辣招作為壓抑樓市的權宜之計,絕不可能長期實施。而觀乎目前推行的三大辣招,額外印花稅成功打擊短炒歪風,買家印花稅有效防止境外買家搶高樓價,而雙倍印花稅雖可壓抑升勢,卻也阻礙用家換樓,招惹「誤殺良民」的詬病。若將來樓價下跌,大部分受訪者認為當局應該先撤雙倍印花稅,為換樓客鬆綁。民心所向,合情合理,不容當局置若罔聞。

香港經濟畸形,地產獨大,樓市政策改動牽一髮而動全身,不僅港府應該做好萬全準備,立法會亦應承擔應有的責任。現時立法會仍未通過雙倍印花稅草案,令港府減辣無法可依,兩成九受訪者擔心這會阻礙港府應對跌市,兩成三認為無法將震盪減至最輕,三成九促請立法會盡快通過草案。民意彰彰明甚,議員們理應以大局為重,勿再為反對而反對。

事實上,面對房屋供不應求,當局被迫以行政手段壓抑需求,不管何時出招、何時撤招都有一定的風險。最理想的做法是增加供應,只要市場供求平衡,港府便可逐步放寬限制,讓有需要的市民置業安居。正如民調顯示,三成受訪者認為只要港府兌現大幅增加公私營房屋供應的承諾,樓市便有望步入正軌,兩成九認為此舉可令樓價及租金逐步回落,另有一成三認為可解決房屋不均問題。

可惜增建房屋說易行難,因為前朝政策嚴重失誤,房屋問題尾大不掉,不管當局多麼努力覓地建屋,亦難望在短期內滿足社會需求。多達九成五受訪者直指前朝政府是房屋及樓市問題的始作俑者,當中三成九批評曾蔭權爵士扣地不起樓導致市場失衡,三成四歸咎前朝官商勾結,兩成二直指高地價政策遺禍香江。

臨渴而掘井,臨鬥而鑄錐,不亦晚乎。對現屆政府來說,目前最重要的是掌握形勢,因時制宜,謀定而行,不要重蹈當年「八萬五」的覆轍。

51. 法子 2014-04-14 16:53:22

52. LARRY 2014-04-14 17:12:44

53. 法子 2014-04-14 17:15:47

辛苦亮劍幫我解釋咗咁多!先謝過!

但我想講清楚,衡平價/衝平比的用法,以免做了壞事。

衡平比絕對不是估浪頂、浪底的工具。

衡平比只告訴我們一項投資抵唔抵買。例如:衡平比到0.8的時候,代表你用8毫可以買到價值一元的東西。但並不代表衡平比到0.8就見底。例如:2007我在2萬年7千點就放股票,一毫子都無。但恒生指數浪頂是3萬2。我根本唔知浪頂在那裡,但我知道我當時賣嘢,是將價值1元的東西,以1元5角賣出去。我之後應該可以以低價買返。結果,我手上完全無貨,一等就等咗1年多,衡平比去到0.8,恒生指數當時是1萬5千點,我開始買。因為我知道當時是用8毫子買緊價值1元的東西。但我在萬5買了之後如何呢?之後再跌到1萬1千點。下跌了3成!很明顯,衡平比並不能預測浪頂、浪底。如果用摃扞,人就死了!想一想,買樓畀3成首期,如果下跌3成,就開始變成負資產,銀行唔 call loan,你都自己承受唔起壓力。by the way,呢轉萬5買貨之後,一直持有到現在,等下一次衡平比1.5出現。

以上告訴我們什麼?

1. 衝平比不能預測浪頂、浪底。

2. 不可以高摃扞。

3. 要贏錢,一定要有耐性,要有起碼持有5到10年的心理準備。(最難等的不是持有的時候,最難是3萬2點過後,一毫子貨都沒有嗰年幾)。從衡平比0.8開始等到1.6要好多年。今轉樓市我等咗12年都仲未等到。

54. 法子 2014-04-14 17:23:25

還有一點,衝平比只是從實際用途、價值角度去計算。如果將衡平用在「豪宅」,會發覺豪宅不值得買。但這是不全面的說法。因為住豪宅,除了「有瓦遮頭」的功能多,還有「身分象徵」的功能。

「身分象徵」這功能並沒有計入衝平價內,所以,豪宅的衝平比會偏高。

55. 鄭家純:今年樓價跌幅會在10%以內 - 發展商已預示未來樓市風險趨大 2014-04-14 17:26:33

對於上周有傳政府有意撤辣招,新世界(017)主席鄭家純表示,政府會因應請市場情況進行調整,現在是否合適的時間撤辣,要留待政府決定。不過他同意,由於建築費上漲、加上未來可能加息,未來一、兩年賣樓「利潤會低左,風險會大啲,要賺錢係難」,所以集團現時投地亦不會高追,「一定要合理價格先會買」,但集團仍會積極物色增加土儲的機會。

56. 回53樓 2014-04-14 17:28:07

"今轉樓市我等咗12年都仲未等到 "是甚麼意思﹖你想等到的是甚麼﹖望法子兄能解答一下。謝謝!

57. 法子 2014-04-14 17:28:55

回32樓亮劍:

哈,你應知道我是無業的,但今日全日都約了人,晚飯也在外,可能晚一點才計出各屋苑的衡平比。

58. 蜕变中嘅懶人-腦震盪 2014-04-14 17:30:23

影響投資市埸最大嘅單一力量唔係利率, 唔係經濟環境, 唔係政策, 唔係供求, 唔係政治, 唔係數據分析.........., 而係以上各種因素合成向量造成嘅腦震盪, 當绝大部份人覺得樓買唔過, 樓價就跌, 相反樓價就升, 例如96年專家大聲疾呼泡沬太大都無用, 搶樓者照樣瞓身搶, 直至97年驚覺金融風暴造成嘅腦震盪, 令绝大部份人覺得樓價太高, 樓價即急跌, 歷史其實不斷重演, 香港03年沙士浩刼, 樓市辣招, 美國樓市導演嘅08金融海嘯, 其後推行QE, 到最近高唱入風嘅退市加息疑雲, 都造成不同程度符合或相反於預期 嘅腦震盪.

能洞察人心輔以環境數據, 才能擅於從重型腦震盪環境中獲巨利, 單憑環境數據就對樓市作出预測, 恐怕出錯難免 !

59. 法子 2014-04-14 17:33:36

回56樓:

從衡平比0 8開始2002年,我開始買樓,一直到現在也未開放,就是等衡平比1.5的出現。但等咗12年都未出現。

剛開始買的樓,多年嚟收租的總和已高過當年的樓價。

所以,投資一定要有耐性。

60. 法子 2014-04-14 17:36:07

但要做到持有咁耐,要以下兩點。

positive cashflow

positive carry

其實,這兩點湯生有一偏文章講過,正正就是「息息相關」那文章的重點。

61. 法子 2014-04-14 17:37:41

改正:

從衡平比0 .8開始2002年,我開始買樓,一直到現在也未開始放,就是等衡平比1.5的出現。但等咗12年都未出現。

62. 路過 2014-04-14 17:41:44

1. 衝平比不能預測浪頂、浪底。

法子說得對,這是李嘉誠所說的「不要賺最後一個銅板」

63. 法子 2014-04-14 17:48:07

各位如果信我的話,請細心聽我一言。

好多人說現在樓市泡泡即將爆破。每星期東方的民調也說,有8成人看淡。

但我想說的是「沒一次泡沫爆破前,會有8成人看淡的」

64. PL 2014-04-14 17:50:12

謝謝法子兄的回應及詳盡解釋。

我又學多一點了。再次謝謝!

65. 56樓哪位 2014-04-14 17:51:51

多謝法子兄的解答,似乎衡平比亦可用來估計現時物業的風險值,真的很想知道如何計算呢!

66. 法子 2014-04-14 17:57:59

回65樓:

65. 56樓哪位 2014-04-14 17:51:51

似乎衡平比亦可用來估計現時物業的風險值

你真聰明,對,某程度是可以這樣說。

即係話,你個人很怕風險,相對上買入衡平比0.9的麗城花園,應該比買入1.6的凱旋門會較低風險。

67. 點解會睇脫苦海? 2014-04-14 18:11:07

好奇想問下,點解佢都有唔少人睇,其實佢絕對係失敗人例子,

一真係新地做文員,人工好似唔夠3萬,又冇樓收租,只係整理資料,重要係中式民族(無賴)主義者,誤以為中共好=中國好,一味話中共好外國衰,我唔明點解重有人睇佢?FCI,八十後向上樓等都高班佢好wor(佢重要年紀大好多)!

68. 順民 2014-04-14 18:14:24

Alan :

Would you be so kind to explain the word " maket concensus " means ?

Thanks

69. 大寶二寶 2014-04-14 18:14:35

回47

70. CH 2014-04-14 18:18:51

如果豪宅沒有加入身份象徵元素,會導致衡平比偏高。那麼,在計算公屋的衡平比時,會否因為沒有加入“公屋“這標籤因素,而導至衡平比偏低?

71. 學生 2014-04-14 18:18:52

72. 27樓 我也想買樓 2014-04-14 18:25:51

73. 法子 2014-04-14 18:26:54

回70樓:

政府未賣出的公屋交的租不是自由市場價,所以我無法計算。

如果用自由市場的公屋,我未試過,但因為成交數目不多,怕計出來的不準確。

但你很聰明,「公屋」這標籤,可能令人有不安,導致自由市場的公屋很「抵住」,衡平比可能會低一點。

即係話,出來的結果可能會是,如果你唔介意「公屋」這標籤,這類公屋會「好抵住」。

74. Benny 2014-04-14 18:32:13

法子兄,

您好,請問將軍澳寶林的怡心園 及大角咀的浪澄灣 衡平比是多少。

萬分感謝

75. 法子 2014-04-14 18:33:04

我今晚盡量計,在此回覆。

計唔哂,明天上午起床再計。明天我全日得閒在家。

76. CH 2014-04-14 18:33:12

77. CH 2014-04-14 18:39:28

另外,你提到成交不多會影響計算衡平比的準確度。如果計算單幢的私樓時,或者該段期間大巿成交萎縮,會導致衡平比的參考性減弱?

78. 小師妹 2014-04-14 18:52:17

也請法子師兄評論一下湾仔區的衡平價可以嗎?感激賜教!

79. 法子 2014-04-14 18:54:57

回77 CH兄:

成交少最大問題係,當時的成交價和租金。

如果成交太少,租務和買賣忽高忽低,就很難計得準。

80. 沈默人 2014-04-14 18:55:57

刚刚從大陸廠返來,今天反應熱烈,今晚就辛苦晒法子兄,我咋天説市埸上的購買力十分惊人,真的不是凭空想象的,而是真實存在的。

81. 沈默人 2014-04-14 18:55:57

刚刚從大陸廠返來,今天反應熱烈,今晚就辛苦晒法子兄,我咋天説市埸上的購買力十分惊人,真的不是凭空想象的,而是真實存在的。

82. 沈默人 2014-04-14 18:56:00

刚刚從大陸廠返來,今天反應熱烈,今晚就辛苦晒法子兄,我咋天説市埸上的購買力十分惊人,真的不是凭空想象的,而是真實存在的。

83. 沈默人 2014-04-14 18:56:01

刚刚從大陸廠返來,今天反應熱烈,今晚就辛苦晒法子兄,我咋天説市埸上的購買力十分惊人,真的不是凭空想象的,而是真實存在的。

84. 沈默人 2014-04-14 18:56:02

刚刚從大陸廠返來,今天反應熱烈,今晚就辛苦晒法子兄,我咋天説市埸上的購買力十分惊人,真的不是凭空想象的,而是真實存在的。

85. 沈默人 2014-04-14 19:00:06

對不起,用手機send, 以為send唔到,咁多了几下。

86. 法子 2014-04-14 19:07:47

回78樓,

灣仔區有不同類型,如會景和舊樓會很不同,如何以,請specify一個屋苑或樓宇。

87. 中國主權基金 2014-04-14 19:08:11

市埸上的購買力十分惊人,真的不是凭空想象的,而是真實存在的。..........

此是來自中國主權基金???

88. 法子 2014-04-14 19:12:21

回85、87樓,

以住宅而言,現在主要成交在新界A,他們都是用家。

這就是我幾年前講的壓力煲效應。

需求大得不能倒。

89. 又是好消息 2014-04-14 19:12:32

華富新聞:新盤復活節前爭相去馬 本港地產股逆市上揚 發展商紛紛趕在復活節前推售新盤。剛剛過去的週末兩日,新盤共沽逾160伙,較前一週末激增3倍。本地地產股趁聲勢上揚,會德豐(00020)升2%,九倉(00004)、希慎(00014)、新發展(00017)、太古地產(01972)及新地(00016)均升逾1%。

長實(00001)與市建局合作開發的長沙灣「豐匯」,上週六推出最後一批93伙單位,即日售罄,該盤402伙已悉數售出。恒地(00012)突擊推出元朗「蔚林」,首批30伙即日沽清;此外,信置(00083)等發展的灣仔「囍匯」沽出9伙,太地旗下「MOUNT PARKER RESIDENCES」沽出6伙,嘉里(00683)西半山「高士台」、南豐東涌「昇薈」亦錄零星成交。

本周,新地粉嶺「瓏山1號」將於明天(15日)推售首批其中44伙,消息指該盤暫收逾700票;同系元朗「爾巒」將會於本周四(17日)發售8伙。另一邊廂,恆地馬鞍山「迎海一期」亦會於周四推售20伙,集團另一項目尖沙咀「凱譽」或本周公布價單,有望短期內開售。

-華富財經Quamnet/Wendy-

又是好消息???

90. Jason 2014-04-14 19:16:49

啱啱先放工,典型窮忙族生活。

謝謝各位花費了大量時間教導,今天弄明白了很多問題。我感覺各位前輩比較著眼於風險管理及中長期趨勢,而我則只考慮了短期走勢,還是要好好思考一下。

91. 彗彗安 2014-04-14 19:17:56

請問法子兄也可以幫忙計一計將軍澳新都城的衡平價嗎?

謝謝! ^_^

92. Done 2014-04-14 19:19:34

我有層新界樓,中銀估2.75M、恆生2.66M、滙豐2.48M,我放3M,放盤唔夠一周已好多人睇,擒日有人還價2.9M,中介問我收實幾多,我話要我俾全佣就喺3M,免佣就喺2.97M,結果今日收票成2.98M,我問中介點解咁快成交,佢話呢台客睇咗足足三個月了,我唔知呢層賣平定賣貴咗,只知道上車盤真喺缺貨。

93. 小師妹 2014-04-14 19:21:04

謝謝法子師兄回覆!目標是一幢二十八年的單幢舊楼隣近喜洭。

因應現在的市况,想做五成按揭買入大慨三佰餘萬的舊楼收租養老。請各位師兄给我寶貴意見,有勞、十分感激!

94. 法子 2014-04-14 19:22:24

《鎖匙量》

2014年4月11日

2房或以下租盤鎖匙量:

麗城區:0

荃灣中心:10

荃景花園:8

綠楊新村:3

愉景新城:2

2房或以下賣盤鎖匙量:

麗城區:0

荃灣中心:8

荃景花園:4

綠楊新村:1

愉景新城:3

3房或以上租盤鎖匙量:

麗城區:8

荃灣中心:0

荃景花園:2

綠楊新村:0

愉景新城:5

3房或以上賣盤鎖匙量:

麗城區:5

荃灣中心:0

荃景花園:1

綠楊新村:0

愉景新城:3

《單位總數》

麗城區:9000

荃灣中心:3000

荃景花園:3000

綠楊新村:4000

愉景新城:3000

對!真的很缺!

95. 法子 2014-04-14 19:26:08

回93:

我試揾資料,但我怕單幢樓成交不多,難找資料。

96. 小師妹 2014-04-14 19:31:53

97. To……蜕变中嘅懶人-腦震盪 2014-04-14 19:33:30

我們呢个群組,有唔同領域既專業人士,大家分工合作,上網及俾錢買料,然後编製圖表及数据庫。

基本分析方面,我們各自走訪各区相熟地代,問身邊親戚朋友及同事做統計。

我們又互通經济、地產及政治新聞,以作分析……

咁唔知你点睇,仲有乜嘢改善空間呢?

98. 亮劍 2014-04-14 19:42:50

亮劍兄,數據同基本分析適用於“正常”情況。但往往都有非一般突發事情殺到,蓋過一切基本數據影響市場…………

如果基本因素及圖表齐齐有过熱要作出調整,咁要是加上黑天鹅的話,那当然福佳含包散啦。

反之可以低吸喎……

99. Alan Pepper 2014-04-14 19:48:16

Market concensus 大概 = 市場普遍認為

Thanks guys for the encouragement and information. Just sharing my experience. In all honestly I wish everyone does well, and I don't wish anyone will PK. because when people do well by business does well. When they PK they will ask me to borrow money. :P

100. JCS 2014-04-14 20:03:57

to 法子兄,

小弟對長沙灣四小龍很有興趣。很想向你請教那四屋苑的衡比價。

多謝幫忙,萬分感激!!!

101. 70後 2014-04-14 20:52:49

多謝法子師兄分享!

小弟過去幾年都係一直睇好樓巿,只買不賣,一直都在找那個屋苑,那種單位扺買,但很難找到個數值來直接對比,例如:

1. 相若租值,樓齡,如淘大花園與嘉輝花園,梗係揀嘉輝,起碼下年多個地鐵站

2. 有新入伙盤,大量租盤湧出,攪到d租值亂晒,但之後呢d盤被消化,先發覺走寶

3. 同一屋苑,同面積嘅衡平價應不同,如凱旋門一房嘅衡平價可能低于新界嘅三房盤

法子兄可否分享嘉輝花園,翔龍灣,大角咀奧柏御峰衡平價? 謝謝!

102. 蜕变中嘅懒人 2014-04-14 20:59:31

TO 97樓

我係懒人+唔識野, 但係我好欣賞勤力而又有料嘅人, 我贊成數據同研究有用, 但係我覺得人心係市場最大因素, 有時數據反映唔到真正市場人心, 有機會被數據誤導, 例如CCL本週升1.X%, 我就覺得有啲離奇, 唔識解, 唔知貴團隊可否指點一下.

103. 法子 2014-04-14 21:12:54

各位:

關於想計算的屋苑,為方便我計算,可否提供管理費?

每實呎的管理費。

例如:$2.5 per 實呎

104. peter2 2014-04-14 21:25:43

To: 法子

Kornhill mgt fee is HKD 1.33 psf per month, thanks!

105. peter2 2014-04-14 21:32:45

康怡花園 管理費HK$1.6實呎

嘉亨灣 too if I may 管理費HK$2.8實呎

Thanks!

106. JCS 2014-04-14 21:37:09

to 法子兄

昇悦居約$2.5 per sq ft saleable

謝謝!

107. 想買樓 2014-04-14 21:41:09

我只係知九龍灣三寶既淘大係$2.15實呎per mth,thx~

108. 短期難以大跌 2014-04-14 21:50:14

有機會被數據誤導, 例如CCL本週升1.X%, 我就覺得有啲離奇, 唔識解, 唔知貴團隊可否指點一下.........

中原城市領先指數 CCL 每周五公佈 – 最新2014/04/11公佈 ,反映2014/03/31 至2014/04/06 (預計簽署正式買賣合約時段)的二手私人住宅樓價。一般在簽署臨時買賣合約後14日內簽署正式買賣合約。

[中原城市領先指數]...在高位整固,主權基金擁有強大購買力???短期難以大跌??? 118.82

1.36 % 1.40 %

市埸上的購買力十分惊人,真的不是凭空想象的,而是真實存在的。..........

此是來自中國主權基金???

本週公佈 上週比較 上月比較 港島 128.82 2.38 % 1.66 % 九龍 115.98 1.14 % 1.29 % 新界(東) 120.22 0.98 % 1.28 % 新界(西) 100.17 1.91 % 1.54 %

109. PL 2014-04-14 21:57:18

法子兄:屯門兆康苑管理費實尺是HK$1.25/sqm

110. PL 2014-04-14 22:00:59

111. 湯文亮 2014-04-14 22:15:06

112. 蛻变中嘅懒人 2014-04-14 22:18:42

TO 108樓

唔知108樓係咪即係97樓呢?

我係懒, 不過CCL指數我都有睇, 但係單以中原一間2手成交量, 同埋將市場低到咁不合理嘅成交量, 當代表市場實際情况會唔會有機會被誤導呢? 如果成交量不論任何理由変回正常, 兄台敢保證結果相同嗎? 向上或向下都係被誤導! 愚見是否赞同?

113. 法子 2014-04-14 22:38:29

114. Benny 2014-04-14 22:46:29

法子兄,

您好,

將軍澳寶林的怡心園 的實呎管理費為 HK$ 1.62

大角咀的浪澄灣 的實呎管理費為 HK$ 3.05

謝謝幫忙

115. 我也想買樓 2014-04-14 23:05:16

to 法子:

116. 法子 2014-04-14 23:11:12

Benny,

我想 confirm 一下,免得計錯。將軍澳算是界限街以北,要交2%地租,是嗎?

117. Benny 2014-04-14 23:40:27

法子兄,

您好,

怡心園需要交租值3%的地租

麻煩您了

謝謝!

118. 順民 2014-04-14 23:48:18

Alan: anyway I learned a lot of things from you . thanks ,thanks a lot. I also don't want people they'll ask me to borrow money.

119. 法子 2014-04-14 23:49:43

回117樓 Benny,

對!剛回到家,原來自己也有樓在將軍澳,是要交3%地租。

就先計你的。

120. Benny 2014-04-15 00:01:37

121. 法子 2014-04-15 00:03:23

122. 積榖防飢 2014-04-15 00:05:00

法子師兄:

有勞代為計算將軍澳君傲灣的衡平價,

管理費每實呎2.4元。

在此網站,獲益良多,衷心感謝!

123. 法子 2014-04-15 00:13:37

124. 阿甘 2014-04-15 00:16:13

今日真係好熱鬧, 咁多高手過招, 小弟日日都睇DR 湯 的文章, 獲益良多, 剛剛亦買了第三層樓, 繼續向收租佬進發, 近日同經紀吹開水, 巿場都真係好缺盤, 唔好講話筍盤, 可以推的都唔係真係筍, 所以巿場的購買力真係好勁, 有筍盤就好快無

亦都想問法子前輩 西灣河鯉景灣的衡平比?那裡實呎管理費是1.71元, 先謝法子前輩~

125. Benny 2014-04-15 00:18:36

126. 法子 2014-04-15 00:20:53

各位:

任何數字,只作參考,不要作為投資決定。

衡平比,唔一定細價一定低。

例如:

太古城:1.26

陽明山莊:1.10

黃埔花園:1.11

雖然呎價上,陽明山莊高出太古城和黃埔花園,但陽明山莊有其內在價值,所以仍然「抵買」。

127. 法子 2014-04-15 00:27:57

128. 97樓 2014-04-15 00:34:21

108樓唔係97樓------------

上周CCL下跌,經X日報大篇幅報導「樓價指數一周挫1% 今年第2大」,小弟跟進了一下_

http://finance.discuss.com.hk/viewthread.php?tid=23133049

##########################

今日俾經濟記者文倩婷這篇報導吸引左,

見到CCL挫1%咁勁,又搵埋關教授講樓市咁厲害,但諗諗下點解CCL跌左一年,都係跌5%咁大把。

於是搵返2星期前CCL升1%那天的報紙,

發現整份經濟日報都冇提過喇CCL,

而文倩婷當日篇稿係︰

「加息陰霾 一城即日減5%售」....

嘩,爭咁遠GE,記者報導唔係應該沒有立場咩?

再Check下文倩婷係何許人?原來係畢業左冇幾年的傳理學生,怪不得要出盡力唱淡樓市。

P.S. 我唔係想針對小妹妹,只係畢業左幾年的傳理系學生,

對於樓市經濟這些咁專業的範疇,還是先別急著加入自己的立場,妳會害死人的。

#########################

今個星期CCL升1.6點,於是專登跟進下經濟日報同文倩婷的報導,

果然真係提都冇提,而文倩婷今天的題目是「二手回落 海濤居3房跌穿600萬」

嘩,X你個街,你經X日報同亞視有乜分別。

咁唔中肯GE報紙你叫人仲點睇得落,仲信佢報導的都係白痴。

石Sir, 你間報社真係好柒呀,改名經濟柒報喇

129. 法子 2014-04-15 00:34:34

130. 法子 2014-04-15 00:40:24

131. 法子 2014-04-15 00:46:55

132. 法子 2014-04-15 00:48:23

133. 阿甘 2014-04-15 00:50:57

134. 法子 2014-04-15 00:52:59

各屋苑其實大至都沒有泡泡(凱旋門1.64是例外)。

1997年高峰期,全港平均的衡平比去到2.0這個水平。

樓市由現水平升多2、3成是很正常。

135. 70後 2014-04-15 00:53:21

To 法子兄:

翔龍灣實呎管理費 3.08

奧柏御峰實呎管理費 3.63

但我找不到嘉輝花園管理費

謝謝!

136. 煩惱人 2014-04-15 01:23:36

To 法子

荃灣荃德花園 1.407

荃灣濱花園 1.237

美孚新村 好似1.3-1.5

謝謝

137. AL70S 2014-04-15 02:16:50

樓有否因折舊而貶值﹐請自己去了解。GOOD.....

只是財經演員會說出=樓有折舊而貶值..

138. AC 2014-04-15 03:36:39

我不明白為什麼不清楚說出 Equity Price的數學方程式

139. 亮劍 2014-04-15 06:42:17

例如CCL本週升1.X%, 我就覺得有啲離奇, 唔識解, 唔知貴團隊可否指點一下.…………

CCL有無老作?我就估做假既可能性好低囉!

坊間最主要用三个機楼價指數來睇市,包括中、美兩行及差估署。

老老實實他們之間,有少少差異,但大方向整體上一致乃不容否定。

咁為何我們日日見報紙的報導,係 呢度福佳、個度又含包散?

睇落件件入肉又見骨,甩皮甩骨就死得……呢次最好問下那些記者仔点解!

我們成日都話,大家千萬唔好信晒我地、報紙、政府班官、财演甚至湯博士先!

請你哋自己走去問相熟地代,同自己上網找無添加一手資料,再對照一下汤博士及我們团隊所言有無老点? 係政府對定我們對!

140. 法子 2014-04-15 07:44:17

141. 法子 2014-04-15 07:47:30

每當上圖的衡平比(藍色線)觸及1.6或0.8,都是「唔抵揸」和「抵買」的時候,但並不是「浪頂」和「浪底」。

142. Oscar Lam 2014-04-15 07:50:02

法子兄,你的數據很有趣!建議你做一張表,將全港主要大廈的數據列出,然後定期update,如一個月、三個月。我想這對大家是有幫助的。

143. 法子 2014-04-15 08:00:57

144. 蜕変中嘅懒人 2014-04-15 08:02:43

亮劍兄, 早晨

我無意暗示CCL指數造假, 相反, 你提出嘅三項數據都有其反影市場現況嘅真實性. 呢個網站高手林立, 以湯博士為首都係我尊敬嘅前輩, 記者或報章對樓市採取有立埸嘅報導, 喺任何投資市場係正常生態, 但並非造假, 專家嘅私心預測落空失準, 更係司空見慣, 成則為王, 敗則為宼, 信者得益心中多謝, 招致損失請自撞牆.

回歸正题, 懶人話本週CCL升1.X%有啲離奇, 唔識解, 係指CCL近來以時間幅度比算得上係大幅度上下变動, 解讀為樓市忽升忽降係無乜道理, 只可解讀為成交太少, 指數不反影市場真實走勢, 不反影市場大部分人心走向, CCL預示唔到真實趨勢, 就有可能誤導而巳.

145. 自我陶醉 2014-04-15 08:05:34

正如亮劍兄說, 要看原始數據, 其實要知CCL變化原因, 最好去返佢網站睇每一個成份屋苑嘅呎價變化, 就不難發現箇中原因, 以上週港島區為例, 太古城 升 11.1%, 陽明山莊 升 16.7%, 由於 CCL 係以屋苑單位總市值計算, 單位越多而市值越高嘅屋苑變動大就可以推升指數, 相反亦然, 至於點睇有幾多水份就要睇成交量, 例如 太古城升11.1% 只有一兩宗成交, 而亦是一啲個別特色或優質單位時, 指數可信性就會降低, 如果成交量配合升市就較可信。 所以用呢個方法再配合成交量, 應該會更有效分析走向。

146. 我也想買樓 2014-04-15 08:07:09

法子兄,

衷心感謝您的幫忙!

那份無私的奉獻 (有求必應,世上難求),很是欽佩!

謝謝!

147. 法子 2014-04-15 08:16:57

回 Oscar 兄:

多謝你欣賞先。

衡平比最大功能是告訴我們大致抵唔抵買,從而避開泡沫。例如:1997年的樓市、2000年、2007年的股市。

人生一定要避開這些「令人粉身碎骨」的大跌,才能活到現在。

現在的樓市,是從2002年衡平比大約0.8,一路升到現在大部分屋苑才1.0到1.2之間,距離泡沫1.6還有約3成升幅。

樓市一個轉角等10年也是閒事,這個衡平比,1年計一次也不遲。

148. 法子 2014-04-15 08:25:53

149. 亮劍 2014-04-15 08:31:10

拆解谎言最有力的武器,係講事實!

有人話你亮剑呢班友,老作唔使本,作嘢作到利物浦……我上那些地產公司網頁,香港九龍新界个个大型屋苑都有成幾百个放盤,缺你老毛!

係喎,点解呢?唔通我哋D老友呢次玩老点???

最佳打擊我們的方法,就係揾事實出來令我們落唔倒台!!!

例如你帶同伴侶去麗城任何一間中介,話要買楼,要即睇、要貼市價、要交吉……

呢D要求唔过份啩?

那麼各中介如可同你挖倒足夠楼盤,填得滿一頁睇楼纸,咁咪一鑊就收我哋皮囉!

150. 法子 2014-04-15 08:43:00

亮劍兄:

如果他們說的是鎖匙量的數字,肯定那些人自己並沒有親身走去睇過樓,只是從報紙上想像現實。

至於 CCL,我也觀察過一段時間,它跟差餉物業估價處和美聯的指數一致。說CCL造假的人只是憑CCL和他們從報紙上看到「劈價」的歡感不同,就說 CCL 造假,難怪被人告。

151. 亮劍 2014-04-15 08:44:51

例如 太古城升11.1% 只有一兩宗成交, 而亦是一啲個別特色或優質單位時, 指數可信性就會降低……

我理解的 CCL的操作系統,係將整个指標屋苑既单位各自估晒價,然後睇下边个单位成咗,咁比較呢个单位的估價同实际成交價差異,才唔知佢点加權才出结果的。

152. CH 2014-04-15 09:07:25

請教一下,我數月前換了一個三房單位自住用,當時某大型外資銀行的網上估價是560,我的成交價卻是600,但該銀行輕易批出按揭。請問銀行為什麼要壓低網上估價,她們根本是批得到的。我在猜想,是不是刻意壓低了估價,令巿場多些人恐懼放盤,令成交增加,從而增加按揭貸款生意?

153. 過路人 2014-04-15 09:07:36

Thank you for your effort in answering all these questions and getting the value. Do you mind calculating the value for 維景花園 (mgt fee: 1.33 / sq ft)? Thank you!

154. 自我陶醉 2014-04-15 09:27:06

亮劍兄, 你對, 再查看他們的定義,裏面的確有說用 regression 計算不同因素, 那只得看成交量是否夠代表性了。

155. PL 2014-04-15 09:42:46

156. 亮劍 2014-04-15 09:52:28

但成交量低会有一个 情況不容忽視,例如成个星期太古城得一宗成交,那呢个业主為乜賣楼?或呢个单位的準買家為何喺呢个價接貨?

如果原业主咁唔好彩喺大陸俾人周咗,因為经济犯罪関係,要罰十球,你真正急到濑,地代会同你就住就住?但收租佬被CY收拾咗,阿差同你接件十M?那麼你仲可能以市價成交嗎……

另一个星期,有个上車客年幾已經睇咗成百个单位,佢就來结婚,未來老婆外家話你搅足成年,还揀唔落手,係咪争少少?最多借住俾你先…………咁佢創新高接貨又有幾奇?

157. 法子 2014-04-15 10:27:51

158. to 157 2014-04-15 10:34:40

法子兄, 請問對窩山哩類有租盤冇賣盤嘅超齡樓又該如何視之呢?

159. 法子 2014-04-15 10:39:33

160. 煩惱人 2014-04-15 10:47:08

To 法子

荃灣荃德花園 1.407

荃灣濱花園 1.237

美孚新村 好似1.3-1.5

謝謝法子兄!

161. 法子 2014-04-15 10:48:31

162. 法子 2014-04-15 11:00:14

163. 法子 2014-04-15 11:07:57

164. 法子 2014-04-15 11:13:46

165. hongkong people 2014-04-15 12:01:09

法子兄,

請幫忙計算青山公路豪景花園衡平比.管理費實呎$1.32

感謝!

166. alan 2014-04-15 12:08:16

Hi

法子,

can you check for

嘉威大厦

興漢大廈 1.4 hkd/saleable area. Many thanks. Alan

167. 法子 2014-04-15 12:28:11

約了老友飲茶,晏啲返屋企計。

但我想講,現時大多數屋苑都是0.9到1.2之間,整體樓市沒有泡沫,市場自從上一次2002年「恐慌」一路上升到現在距離「貪婪」還有2、3成上升空間。現在只要確保沒有過度摃扞就可以,不用天天看著價格變動。

168. alan 2014-04-15 12:28:43

興漢大廈(tin hau) 1.4 hkd/saleable area.

169. 阿甘 2014-04-15 12:42:19

法子前輩生活悠閒~每日會好友吃飯, 做自己喜歡做的事,實在令人羨慕~

170. 法子 2014-04-15 12:55:24

回169樓 甘兄:

我1999年讀完讀出來做嘢,第一個月出糧也是12000元。

我自小住木屋區,之後上咗公屋,剛出來做嘢時,也是和家人同住公屋。

但之後靠著「運氣」和「勤做功課」,把學校學到的知識應用在投資。不花錢,省下來去投資,現在才能讓家人安穩。

171. 阿甘 2014-04-15 13:20:51

哈哈~法子兄與小弟出身相似呀~, 細個一家七口住木屋, 最驚打風落雨會水浸, 又驚蛇蟲出沒, 以前家無廁所, 要將一桶桶的"夜來香"拿去公廁...........細細個通山走,彈下波子, 玩下紙鳶, 玩下"僕哩哩", 玩下公仔紙又一日, 邊有錢買玩具.....

172. 行外人 2014-04-15 13:27:38

To 171/F 甘兄

我跟你差不多,一家九口住木屋……87年上公屋。

第一次不浸浴……係有雪櫃用!

哈哈哈

173. 法子 2014-04-15 13:27:58

exactly 一樣,但我一家6口。

落兩一定漏水,小朋友覺得好好玩。現在想回來,阿媽就真係辛苦。

晚上睡覺,老鼠咬腳趾,流哂血。

你也不錯呀,2008年識買樓,很多以為自己聰明的人在2009年開始賣樓呀。

174. 阿甘 2014-04-15 13:39:35

2008 年買完半年即刻金融海嘯 , 但係都好快彈返上去啦 ……

大家都係所謂既走過 ” 獅子山下 ” 既一代 , 吃過苦 ( 雖然上一代仲辛苦 ), 起碼我 ( 地 ) 唔會好似呢家 D 年青人咁乜都問政府攞 …….. 但係呢家個政府太令我地呢班自力更新向上流既人失望啦 …..

法子兄 , 面對未來幾年樓巿巿況 , 你會有乜部署 , 不買不賣 ? 逢三退一?其他方面有乜好投資方向 ( 金?股 ?)

175. 法子 2014-04-15 14:21:31

回甘:

我從2002年只買不賣直到2009年,就開始不買不賣直到現在。

現在只是控制住摃扞等升多2、3成直到衡平比去到1.5、1.6左右,就放。

176. Jason 2014-04-15 14:22:02

To 170/F

1999畢業!?三、四十幾歲only!?

BTW,法子前輩可以幫忙計算淘大花園衡平價嗎?管理費實呎2.15。謝謝

177. 法子 2014-04-15 14:26:56

178. 法子 2014-04-15 14:27:53

179. 阿甘 2014-04-15 14:37:12

GOOD, 跑步正 ! 本來我已為法子已過50, 但竟然咁後生, 法子真係我既偶像 ~ 人生就係做自己喜歡做的事 ( 前題當然是財務自由啦 ), 而唔係一世人為打工而打工 …..

180. Jason 2014-04-15 14:39:23

法子前輩,你真係嚇死我。我今年28歲,月入六萬已經比同輩高出不少。除左中六合彩,任我幻想都講唔出一個可以三十七歲達到財務自由嘅方法。實力差太遠.....忽然覺得貧富懸殊係好合理嘅現象....

可以分享點樣學到足夠嘅知識智富嗎?

181. 法子 2014-04-15 14:55:29

生所識的已寫在45、53、54、59、60。

並且把握140描述的出入時間。

182. 70後 2014-04-15 14:55:45

法子兄,厲害! 估唔到大家都係70後,可能我比你更年長,37歲就退休,簡直係我偶像!

大家嘅背景都很似,都係公屋長大,不斷加班兼職儲錢上車 …… 經歷過負資產,才立定決心不斷睇樓學習,今日才可有d物業收租。最近經常收到銀行電話叫我加按借錢,攪到我都心郁郁想加碼買翔龍灣,嘉輝花園或奧柏御峰。可否比d意見? 見到銀行咁水浸,樓巿又何來大跌? 如果我地呢d收租佬都加碼入巿,加埋剛性上車需求,我都覺得個巿升2,3成易過跌! 可惜同d後生分享,他們都聽唔入耳,依舊做淡淡

183. 法子 2014-04-15 15:12:00

「加按借錢」要小心。我自己在2010年,也試過,那是因為我的物業,那時已經無有按揭。那時還有H+0.7,所以我就攞咗兩張屋契去按H+0.7,買啲嘢收息,目的是賺息差,即係我上面提到的positive carry。當時我全買了領匯,平均價$20。

但我想說的「加按借錢」要好小心,我個人現在的按揭約2成多少少,這比率一定要控制。否則,明明最後應該是贏的,但中途卻死了,就麻煩。

其實,這些道理湯生也說過,如下:

投資 《一定要向海鷹學習,以防守為主,不胡亂投資,只要防守做得好,勝利始終會來臨,但若果急攻近利,不理會本身能力而以高槓桿比率再投資,他日利息飆升,小業主承受不起的時候便要低價出讓其擁有物業,最後由贏變輸》

湯文亮博士

紀惠集團行政總裁

2014月2月6日

184. lga908 2014-04-15 15:20:46

法子兄的衡平法真係令小弟大開眼界, 佩服!

敢問黃埔新村的衡平值如何呢? 謝謝!

185. 亮劍 2014-04-15 15:24:54

身處唔同圈子,你的識見可以有好大差別,我阿女那間学校,同學仔都是住大型屋邨,有假期就去旅行,父母唔係專業人士,就是在大机構或政府任中高層。

同呢D家長講楼,很奇怪佢哋望个市散喎……

因為佢地个个既尿袋已差足电,他們就係等你CY做傻事,好等借机入多間!

186. 阿朝 2014-04-15 15:55:02

辛苦晒法子兄...真心佩服你~

好有趣...有好多屋 苑under 1 or ard 1.

我都想發問:

新成中心 magt fee around $2 (SA)

山翠苑 magt fee $1.6 (SA)

187. 我也想買樓 2014-04-15 15:55:14

想問法子兄及其他高人的意見:

188. 法子 2014-04-15 15:57:29

189. 70後 2014-04-15 16:03:01

法子兄,2成幾按揭真教人羨慕,如我再加按,整體按揭比已近4成半 …… 以往都係靠儲錢,加按才可有錢再買收租,我仲以為過到銀行壓測已很安全,供樓始終都係最好嘅儲錢方法,個個月被扣錢,冇太多鬆動錢,就會去少d旅行

很高興在這認識各位高手,前輩,請問怎樣才可參加大家嘅飯局? 謝謝!

190. mer1974 2014-04-15 16:21:14

To 183/F

法子兄:

可否 advise 奧運站柏景灣/帝柏海灣之衡平比?

利申:冇貨在那𥚃,亦冇打算短期該處入貨。

請教柏景灣/帝柏海灣指數,純粹係因為佢係一個好好嘅 指標,基本上可串起成個西九區,由九龍站至四小龍、美孚甚至青衣上蓋一帶,睇哂其它抵唔抵買。

近呢 2、3 年,柏景灣/帝柏海灣升幅係相對弱,而佢嘅價位,又同九龍站個別入門屋苑,有著「微妙」的「差距」;可以說,要/想/能/捨得 upgrade 上九龍站/其它更靚區份的人,已錯過咗最佳的 upgrade 時間 (即約 3 年前尚可 3 成首期跳$1千萬樓的時期);果時唔 upgrade 的,今時今日係 「5 按限」之下,應該更難;而同價位,今日亦好難揾到其它區/地方係好住得過佢,所以小弟認為此屋苑嘅人基本上「坐定定」,唔急放,價位亦相當穩定,故很想了解一下其衡平比。

個人 gut feeling 估計,可能約是 1.1

Tks!

PS mgt fee 約 $2.5/實呎

191. 路過 2014-04-15 16:29:51

回:188

現代版楊修,小心(禮義博士)心胸...

192. Alan Pepper 2014-04-15 16:55:38

Hi guys.

If there's a 飯局 I would also like to join ah.

193. Alan Pepper 2014-04-15 17:02:53

To everyone. Just my opinion in all these statistics. (Which was very helpful thanks to 法子兄)

Investment strategy needs to cater to the investor, and is different for everyone. For example, it would be unreasonable for myself to follow the investment strategy of Li Ka Shing. First he has got a lot more capital, second he has a lot more global opportunities, thirdly, he has "teams" of investment professionals, and finally he is superman.

For business people like myself who are busy running the business, property is a low maintenance way against inflation. That is all. It is only better than putting cash in the bank at current periods. That does not mean we don't put cash in the bank, and that does not mean we don't borrow money neither. But we borrow money from the bank for business transactions, not speculation on property markets.

For people who hold jobs, one should focus on getting promotion and pay raises, this is a productive thing to do. And for these people time is also very limited. That is the reason property is also a good low maintenance investment tool.

I don't think anyone here got rich by investing in properties. I believe in hard work in your profession. This is where real growth comes from. Property is just a hedge against inflation. So forget about market sentiment. There will be ups and downs as long as you keep low debt you should do fine.

But if you are interested, Market sentiment here is probably upside potential low, down side risk high. But limited to around 15% down. But my gut feeling? Upside potential very high in mid to long term, downside potential almost none (unless war or political changes, and interest rate should not have adverse effects actually, because the only way interest rate will rise is USA economy become better?) but I will never over leverage based on my gut feeling.

In conclusion, keep your investment at a safe level, you should win in the long run.

194. Alan Pepper 2014-04-15 17:14:46

只是財經演員會說出=樓有折舊而貶值..

The depreciation of the property prices should apply. For example if land price is 10k and building cost is $4000, one should only depreciate $4000 over the useful life of property. But during the 40+ years of depreciation land prices will rise due to inflation. That is why you see some older properties cost less. Than new ones, but the difference is always less than the current cost of construction (currently $4000 per Sq. Ft.) if youc compare new and old, but similar properties in same location.

Then there's the possibility of redevelopment, say if the property's plot ratio has not been used up, that means 1 Sq. Ft. Can equal to say 2 Sq. Ft. After redevelopment, then the land prices should be higher than its neighbor.

But for us iinvestors it is impossible to realize the full value as developers will certainly try to buy the land at market prices, but sell at its highest potential at the time.

195. 法子 2014-04-15 17:28:13

189. 70後 2014-04-15 16:03:01

法子兄,2成幾按揭真教人羨慕,如我再加按,整體按揭比已近4成半 …… 以往都係靠儲錢,加按才可有錢再買收租,我仲以為過到銀行壓測已很安全,供樓始終都係最好嘅儲錢方法,個個月被扣錢,冇太多鬆動錢,就會去少d旅行

很高興在這認識各位高手,前輩,請問怎樣才可參加大家嘅飯局? 謝謝!

--------

回189樓:

如果加大借貸,萬一市況下調4成、5成(我不是這樣預測,做投資不是做預測),你上半生得來的將會「一無所有」。

但如果不下調4、5成,而是上升5升,你可能贏多2佰萬。(2佰萬,只是假設,每人份量將不同)

「一無所有」和「二佰萬」誰更重要?

為什麼要用重要的東西去冒風險,去換取不重要的東西?但往往很多人就是被勝利沖昏頭腦。畢竟投資市場是聰明人做蠢事的地方。

196. 法子 2014-04-15 17:32:40

回189樓:

如果加大借貸,萬一市況下調4成、5成(我不是這樣預測,做投資不是做預測),你上半生得來的將會「一無所有」。

但如果不下調4、5成,而是上升5升,你可能贏多2佰萬。(2佰萬,只是假設,每人份量將不同)

「一無所有」和「二佰萬」誰更重要?

為什麼要用重要的東西去冒風險,去換取不重要的東西?但往往很多人就是被勝利沖昏頭腦。畢竟投資市場是聰明人做蠢事的地方。

197. 法子 2014-04-15 17:55:19

回187:

其實你已「立於不敗之地」。如果只求安享晚年,不需要有任何改變。

但要考慮兩點,因你沒有提到,我不知情況:

1. 如果你和你先生退休後,能否做到「每月有正現金流」?退休後如果有正現金流,對心境和健康也有好處,否則就是「看著儲蓄每月少啲」,即使有很多儲備,心境也不好,對健康也不好。

2. 你有沒有小孩?要不要為小孩打算?

198. Jason 2014-04-15 18:15:12

法子前輩,我搵緊四百萬左右上車盤作自住結婚之用,有無suggestion邊度好?

199. 法子 2014-04-15 18:29:12

回198樓 Jason:

這個問題,大部份要考慮的不是投資的考慮,而是家庭和個人的考慮。讓我多了解一下你的情況。

1. 你買了你的第一間屋,打算長期一點住在這裡,還是這只是第一皆段?

2. 你和你的太太,有打算生小孩嗎?

3. 如果生小孩,你外母住那區?

4. 你和你太太那區工作?

5. 首期有多少?

6. 工作穩定嗎?

7. 有否其他被動式收入?

200. 物業初哥 2014-04-15 18:46:07

多謝法子兄同其他高手既分享,小弟自己最近都上左車,人生第一層樓,心情其他係好開心,因為終於都有自己既"家",比到老婆一個佢想住既家

201. 70後 2014-04-15 18:48:14

回196/F

風險管理真係很重要,2010年我就係怕變回一無所有,所以冇加按買凱旋門,後來損失當然不止二佰萬

所以我只買巿區細單位或名校網細3房,呢d單位易賣易租,萬一有乜逆轉(如被裁,大冧巿),都易d跳車或搵租客幫供樓,或搬去細3房嘅收租物業,將自住嗰間賣,已可清一大舊貸款 。

坦白講,依家d人工都冇得點加,唔靠投資收入,又豈能提前退休? 跌或升4,5成都是不太可能的事,如以考慮相關風險,現在d屋苑嘅衡成比都係冇泡沫,唔買又會否後悔?

當然我並不鼓勵加按再買,但身邊都有不少人有興趣加按自住物業,加入為收租佬。 當呢班人都入巿,只會更加缺盤

202. Jason 2014-04-15 18:52:06

法子前輩,多謝你幫忙!

1. 你買了你的第一間屋,打算長期一點住在這裡,還是這只是第一皆段?

呢個問題無考慮過,無咩所謂。

2. 你和你的太太,有打算生小孩嗎?

打算過多5年生小孩

3. 如果生小孩,你外母住那區?

屋企人住九龍東,但唔打算要外母照顧小孩。

4. 你和你太太那區工作?

銅鑼灣&粉嶺,一個南一個北

5. 首期有多少?

手頭持有約百六萬,但想降低居住成本唔想買太貴。而因為低息想用按保盡借。

6. 工作穩定嗎?

未來六年我自己肯定無問題,現在月入六萬,年半後八萬。另外太太二萬。

7. 有否其他被動式收入?

完全沒有.....我不善於投資....

203. 小師妹 2014-04-15 19:05:26

懇請法子兄,亮劍兄及其他高人的意見:

本人單身獨居,有一已補地價居屋自住(市值4.2M, 尚欠按揭1.5m),出租一間一房私樓 (市值3.8M, 尚欠按揭1.1M),及一個市值大概1M車位FP 。

考慮賣出車位,做五成按揭買入湾仔或西環三百餘萬舊樓收租作為將來退休養老之用。不知現在是否right time, 又是否太過激進,請給我意見,敬請賜教!

204. 法子 2014-04-15 19:18:54

205. 阿朝 2014-04-15 19:21:55

更正186

新成magt fee ard 1.8 (SA)

我都係想上車,睇緊筲箕灣附近!

儲的都是剛好能上車,因為結婚需要!

但在這裡看了一個月,發覺很多和我差不多年紀已有充足的資金準備,看來自己要加倍努力

206. mer1974 2014-04-15 20:09:54

207. 我也想買樓 2014-04-15 20:34:35

多謝法子兄的幫忙, 情況 如下:

1. 如果你和你先生退休後,能否做到「每月有正現金流」?退休後如果有正現金流,對心境和健康也有好處,否則就是「看著儲蓄每月少啲」,即使有很多儲備,心境也不好,對健康也不好。

什麼現金流? 現出租樓租金扣除供款(要供30年)及雜費有$1,500收入 (留作日後加息之用)

自住樓 要供30年 ,供款是人工的23%

正正 如你所說 ,害怕退休之後" 「看著儲蓄每月少啲」,即使有很多儲備( 退休的MPF,不提也罷 ),心境也不好,對健康也不好" 。曾想過父母搬入 出租樓( 与自住樓同一屋苑,配套好些又 方 便照顧。然後趁現在價高,賣出 居屋 ,可得300萬再買私樓收租。), 但老 人家唔想 搬 離老家,要尊重他們的意願。

現有現金:港幣30萬, 人民幣80萬

65歲時, 可得100萬 蓄儲保險金

想在退休前, 買多一層樓收租 (例如: 上水中心, 300萬),但 30%首期 及 DSD( 全是聯名物業) 將用盡所有積蓄 ,值唔值博一博,50歲能承受此風險嗎?如果,日後樓價升,更加買唔到;過幾年, 如果 樓價跌,相信 銀行都唔會 批好多 %及年期 给行將退休人仕。好困惑!

2. 你有沒有小孩?要不要為小孩打算?

沒有小孩也不打算要小孩 (我和丈夫已50歲啦!)

請法子兄再賜教,謝謝!

208. 法子 2014-04-15 20:52:02

回207樓:

退休後,「正現金流很重要」。

現金流=收金收入+其他被動式收入-供樓支出-衣食住行支出

例如:租金收入=40000

利息和債券收息=8000

供樓支出=25000

衣食住行支出=12000

現金流=40000+8000-25000-12000=11000

如果現金流大於零,人也活得少一分擔憂。

209. 法子 2014-04-15 20:52:53

210. 煩惱人 2014-04-15 21:04:49

211. 法子 2014-04-15 21:11:21

207樓:

你還有10年退休:

你現在出租的樓(租金減去支出)每月有1500餘下。

自住樓方面,到你退休時,還有20年要供,到時你已無人工的收入,但還要供20年。

如果現在再買一層出租(即係第三層私樓),除非你10年內供完,否則你退休時很難做到「正現金流」。你可自行計一計,能否10年內還得完?如果10年還唔哂,到時如果樓價上升了,賣了一層,還掉借貸。到時一層自住,一層收租。最好不要把100萬儲蓄保險金計算在內,因為這100萬在尿袋的作用。

212. 法子 2014-04-15 21:25:24

回小師妹:(可能我係師弟 •_•")

一個補地價居屋自住(市值4.2M, 尚欠按揭1.5m)

供緊利率多少?

出租一間一房私樓 (市值3.8M, 尚欠按揭1.1M)

租金多少?

供緊利率多少?

一個市值大概1M車位FP

租金多少?

有否流動現金?

每月收入多少?

年齡?(唔好誤會,大約要知你仲有給耐退休)

考慮賣出車位,做五成按揭買入湾仔或西環三百餘萬舊樓收租作為

點解你考慮這兩區?

213. 小師妹 2014-04-15 22:41:10

謝謝法子師兄回覆, 答案如下:-

一個已補地價居屋自住(市值4.2M, 尚欠按揭1.5m)

供緊利率多少?

H+0.7

出租一間一房私樓 (市值3.8M, 尚欠按揭1.1M)

租金多少? 13K, mgt fee $600

供緊利率多少? H+0.7

一個市值大概1M車位FP

租金多少? 2.9K, mgt fee $420

有否流動現金? 430K + 500K RMB deposit

每月收入多少? 41K + 2-3 months bonus per year

年齡? 45(唔好誤會,大約要知你仲有給耐退休)

考慮賣出車位,做五成按揭買入湾仔或西環三百餘萬舊樓收租作為

點解你考慮這兩區?

灣仔好租抗跌力強, 西環未來發展好有概念

有勞代為分析, 謝謝賜教!

214. 法子兄^_^ 2014-04-15 22:44:43

麻煩計 單幢樓 偉利閣 管理費 $768 (實呎273”)

215. 向呢度d高人討教 2014-04-15 23:00:34

買入私樓借了70%自住,現因要照顧家人,搬了返家,丢空私樓有些浪費,若補足50%首期再出租,除物業税外,還有其它税項要交嗎?

216. 積榖防飢 2014-04-15 23:32:09

法子師兄:

再一次衷心感謝!好讓我做好我的資產管理。

217. Jason 2014-04-15 23:39:39

218. 法子 2014-04-15 23:56:42

謝謝法子師兄回覆, 答案如下:-

一個已補地價居屋自住(市值4.2M, 尚欠按揭1.5m)

供緊利率多少?

H+0.7

H+0.7 是不錯的利率,這邊不要動。位置在邊一區?

出租一間一房私樓 (市值3.8M, 尚欠按揭1.1M)

租金多少? 13K, mgt fee $600

供緊利率多少? H+0.7。這個也可長期收租。

一個市值大概1M車位FP

租金多少? 2.9K, mgt fee $420。雖然租金不錯,但長遠升值速度可能不夠其他的高。轉為其他資產。

有否流動現金? 430K + 500K RMB deposit

這是你的 reserve tank,45歲而言,很夠。

現在你的問題是,把車位轉為第三個資產,什麼資產好呢?

第一,如果依然買磚頭收租,最後就係湯生所講的3層樓,供滿退休。這很好,你現在的情況很有條件行這條路。但我建議,如果你已經有港島物業,第三個物業,可以考慮新界的港鐵細單位,那是非常好租的。老實講,新界區細單位租金,過去每年都上升7%。灣仔住宅租金,這兩年稍稍下降。

第二,你還有15才退休,你一直手上持有過百萬現金,是太多了,持現金是蝕通脹的。點揸解物的人不經不覺會發達?因為「借貸」是「負現金」,通脹下是賺的。如果要留現金作 reserve tank(即係湯生說的尿袋),可把部分長線買入盈富,變現一樣很快,可救急,怕自己無定力,可以買實貨,提實物出來,鎖起佢,再把鎖匙掉了。

順便整偏《負泡沫》給你看,你一定眼瞓,助你安睡。

《負泡沫》

現在的需求,一直只是被壓抑,但沒有消失,時間越長,累積越多。

如果價格太高,但無實際需求支持叫做泡沫。

現在是負泡沫,而且這負泡沫越來越大。

因為其邏輯剛好和泡沬相反

泡沫:

價格高於價值(需求),因為市場氣氛好。這差距還在增加中。

負泡沫:

價值(需求)高於價格,因為市場氣氛淡。這差距也是在增加中。

3D 只改變了市場的氣氛,並沒有改變市場的供求。(市場誤以為梁振英增加了供應,請見附表,梁振英上台後這兩年,供應比曾特首時更少)

這負泡沫將會爆破。

219. Jason 2014-04-16 00:10:18

Further to 202/F

法子前輩,咩情況下先適合買自住樓以外的第二個物業作投資?不用先供完首置吧?

220. 小師妹 2014-04-16 00:31:27

感謝法子師兄回覆!

一個已補地價居屋自住 位置在邊一區?

香港南區

新界港鐵細單位, 有考慮個沙田第一城, 請問可以嗎? 抑或是元朗屯門區比較適合?

現時買盈富基金可以嗎? 明白hold了過多現金所以希望找到其他比較好的投資!

多謝你的寶貴時間和悉心指導!

221. 法子 2014-04-16 00:31:33

這關乎你想怎樣退休?

我上面也說過,退休時最好係「每月有正現金流」。

剛剛講完的3間 full paid嘅樓,一間自住兩間收租,應可達到「每月有正現金流」。

但有些人(但我唔建議),搞掂一層自住樓,就儲股票。退休時,股票一樣有息收,一樣有樣會做到「每月有正現金流」。(但成功機會低好多)原因有幾個,在此不談。

如果你用這方法預備退休,就自然唔會買第二層樓。

好!假設你用第一個方法,什麼條件之下才買第二層樓。For 一般人,只求退休,我會建議「不經不覺法」,即係買一個交通方便的細單位,如你還有25年退休,就儲首期儲到,供25年,每月供款+管理費等雜費剛好少過你收的每月租金。這樣層樓的存在就最唔影響你情緒,你可忘記它,專心工作。

過經年,你會發覺,漸漸租金增加了,有錢袋。那時,就去揾位請父母飲餐茶。揾錢別忘了關心父母。

222. 法子 2014-04-16 00:35:02

220,小師妹,

剛關了電腦,記憶中第一城衡平比稍高。明天 check。

恒生指數的恒平比現在才0.87(幾抵)看我上面有放的恒指和衝平比。

223. 法子 2014-04-16 00:41:49

投資

可口可乐公司于1919年上市,那时的价格是40美元左右。一年后,股价降了50%,只有19美元。看起来那是一场灾难。瓶装问题,糖料涨价,你总能发现这样那样的原因让你觉得那不是一个合适的买入时机。一些年之后,又发生了大萧条,第二次世界大战,核武器竞赛等。总是有原因(让你不买)。如果你在一开始40块钱买了一股,然后你把派发的红利进行再投资(买入可口可乐的股票),一直到现在,那股可乐股票的价值是5百万。这个事实压倒了一切。如果你看对了生意模式,你就会赚很多钱。

太古城在80代初發售,那时的价格是每呎300港元左右。一年后,樓价降了50%。看起来那是一场灾难。中英談判,87股災,你总能发现这样那样的原因让你觉得那不是一个合适的买入时机。一些年之后,又发生了亞洲金融風暴,沙士,雷曼事件等。总是有原因(让你不买)。如果你在一开始30萬买了一層,然后你把租金計算在內,一直到现在,那价值是2000萬。这个事实压倒了一切。如果你願意上車,你就会赚很多钱。

法子

2010年02月26日

224. 阿朝 2014-04-16 07:29:48

法孒兄,希望你仍能幫我看看那新一成不變、山翠的衡平比!

筲箕灣附近樓都比較舊,也較少大型屋苑,我也不知是否"值買"

謝!

225. 法子 2014-04-16 08:29:48

Jason,

或者我再解釋一下「不經不覺法」

假設你還有25年退休,儲幾多成首期先買第二層樓呢?就儲首期儲到,供25年,每月供款+管理費等雜費剛好少過你收的每月租金。這樣層樓的存在就最唔影響你情緒,你可忘記它,專心工作。

可能有人會話,利息會向上。所以要多少少,而且,收租超過10年的人都知,經年後,條租會加。到時每會有錢餘下來。

如事者,用同樣標準,買第三間樓。這樣到你退休的一天,你失去每月的工資的一天,也是你收到兩條租的一天。

226. Jason 2014-04-16 08:41:44

謝謝法子前輩,明白。

另外還想問一下你的意見,現在很多人都說新樓比二手抵買,這是否正確?沒有過往交易紀錄,是否無法用衡平比考慮?如我的情況,四百萬左右單位,免裝修免佣的新樓和位置較好的舊樓間,應該如何取捨呢?

227. 法子 2014-04-16 09:13:43

謝謝法子前輩,明白。

另外還想問一下你的意見,現在很多人都說新樓比二手抵買,這是否正確?沒有過往交易紀錄,是否無法用衡平比考慮?如我的情況,四百萬左右單位,免裝修免佣的新樓和位置較好的舊樓間,應該如何取捨呢?

--------

很難說一手樓的定價,因為「二手樓」係「唔同人同一價」,但「一手樓」就「唔同人唔同價」。例如:稅務回贈7成,如果你係內地人,要畀BSD,這樣回贈就大得多。如果你係香港人首置,稅務回贈就少好多。

置於衡平價,是基於現金流折現值,由於沒有租金,我未有方法去計。

你現在是第一個物業,自住,近返工,有港鐵。就好!

228. 小師妹 2014-04-16 10:15:17

謝謝法子師兄(縱使你年輕d)的分析和意見!

非常羡慕你這麼年輕就做到財務自由, 我也會努力做好退休準備!

感激賜教!

229. 想買樓 2014-04-16 10:20:15

法子太忙了, 忘記了我的九龍灣三寶衡平比.....嗚嗚...

我最想知淘大花園, 因為平平地又做左維修又有商埸仔, 感覺幾好, 快d 覆我啦~~~~ T_T

230. 法子 2014-04-16 10:30:00

229. 想買樓 2014-04-16 10:20:15

法子太忙了, 忘記了我的九龍灣三寶衡平比.....嗚嗚... 我最想知淘大花園, 因為平平地又做左維修又有商埸仔, 感覺幾好, 快d 覆我啦~~~~ T_T

------

盡快,但我出咗門口。晚一點。

231. 法子 2014-04-16 10:33:08

228. 小師妹 2014-04-16 10:15:17

謝謝法子師兄(縱使你年輕d)的分析和意見!

非常羡慕你這麼年輕就做到財務自由, 我也會努力做好退休準備!

感激賜教!

-------

正如我上面所講,以你的條件,3間樓退休不成問題。

你也可參考我上面的「不驚不覺法」。

如果年輕而收入不錯的話,用不驚不覺法,有4、5間樓退休一點也不難。

232. 阿朝 2014-04-16 10:43:16

230. 法子 2014-04-16 10:30:00

229. 想買樓 2014-04-16 10:20:15

法子太忙了, 忘記了我的九龍灣三寶衡平比.....嗚嗚... 我最想知淘大花園, 因為平平地又做左維修又有商埸仔, 感覺幾好, 快d 覆我啦~~~~ T_T

------

盡快,但我出咗門口。晚一點。

法子兄, 也別忘記我~ 其實我都覺得我們好像也打擾你~

再次感謝你!!

233. 法子兄^_^法子兄 2014-04-16 11:31:09

請幫忙#214 & #215 的問題,十萬個感謝你

234. 法子 2014-04-16 11:39:44

好!盡做。但行緊街,要回家才做到,稍等。不好意思。

235. 我也想買樓 2014-04-16 11:47:27

法子 兄 ,多謝您的諄諄教誨。 以下兩點,可否講多些及舉些 例子 。我想 唔通 /想唔掂 如何在退休前製造現金流。 (想 盡量 避免 買基金及股票 --- 太考眼光),謝謝! 60. 法子 2014-04-14 17:36:07

但要做到持有咁耐,要以下兩點。

positive cashflow

positive carry

其實,這兩點湯生有一偏文章講過,正正就是「息息相關」那文章的重點。

236. lga908 2014-04-16 14:51:48

法子兄, 請教184樓之疑問, 十分感謝!

184. lga908 2014-04-15 15:20:46

法子兄的衡平法真係令小弟大開眼界, 佩服!

237. yctt826 2014-04-16 16:43:00

法子兄, 也請幫忙告知富寶花園的衡平比, MGT FEE 0.7, 謝謝

238. 法子 2014-04-16 19:12:54

235. 我也想買樓 2014-04-16 11:47:27

法子兄,多謝您的諄諄教誨。 以下兩點,可否講多些及舉些 例子 。我想 唔通 /想唔掂 如何在退休前製造現金流。盡量 避免 買基金及股票 --- 太考眼光),謝謝!60. 法子 2014-04-14 17:36:07

但要做到持有咁耐,要以下兩點。

positive cashflow

positive carry

其實,這兩點湯生有一偏文章講過,正正就是「息息相關」那文章的重點。

-----------------------------------------

先講一下 資產asset、Debt借貸、收益、摃扞 、正現金流:

我試用一個例子:

假設我有一個組合

一層物業市值600萬,欠銀行300萬,每月租金減去費用(差餉、管理費、物業稅等)淨收是15000,月供13000,按息2.15%

市值200萬的盈富基金

50萬債券(息3厘)

50萬現金

資產值就係600萬+200萬+50萬+50萬=900萬

debt 就係300萬

每年收益就係18萬(淨租)+6萬(盈富的股息)+15000(債息)=25.5萬

摃扞就係900/600=1.5倍

現金流=收益-13000×12=99000(這樣可以說你的投資組合是正現金流positive cashflow)這代表你不用攞錢出去。

你的組合收益率是25.5萬/900萬=2.83%

你的資金成本是2.15%

2.83-2.15%=0.68%(這樣你就是positive carry)

確保了positive cashflow和positive carry,這樣時間就是你的朋友。即係話,時間會自動幫你揾錢,即使價格不上升。如果下跌呢?(下面會講)

這樣夠了嗎?還不夠,仲要確保你的朋友有會中途離場。

點解會中途離場?因為你有了摃扞,如果摃扞太高,短期的價格波動,可能會逼你中途賣出你的資產,所以請保持低摃扞。

239. 法子 2014-04-16 19:16:08

這樣夠了嗎?還不夠,仲要確保你的朋友 不會 中途離場。

點解會中途離場?因為你有了摃扞,如果摃扞太高,短期的價格波動,可能會逼你中途賣出你的資產,所以請保持低摃扞。

240. 法子 2014-04-16 19:23:32

241. 法子 2014-04-16 19:25:20

184. lga908 2014-04-15 15:20:46

法子兄的衡平法真係令小弟大開眼界, 佩服!

------

黃埔:1.11

242. 法子 2014-04-16 19:32:53

至於富寶花園,我沒有數據。對不起,但富寶花園 anyway 都是好屋苑,羅光強的龍舟隊和長跑隊非常出色。

243. 法子 2014-04-16 19:37:01

對不起!近日沉迷上網,令太太有點不高興。以為會只作觀看,少作回應。希望能找到平衡。

在此多謝大家支持!

有緣再聚!

法子

244. 亮劍 2014-04-16 20:10:52

法子兄……感同身受,我們阿女同阿仔功課都要跟的。

等啲女人下啖气先啦……

245. 小師妹 2014-04-16 22:08:34

多謝法子師兄百忙中也沒有忘記給我第一城的衡平点,!

對於你付出的寳貴時間來给予各網友資料和意見,實在感激萬分!

246. 法子 2014-04-16 23:16:18

小師妹,

唔駛客氣。

記住,你的條件很好,落實執行,退休生活應該不錯。

隨著時間,不知不覺會有幾層樓揸手退休。

記住,任何時候也不要過度摃扞,你就立於不敗之地。

247. 小師妹 2014-04-17 00:25:03

法子師兄,

好高興再次收到你的回覆! 知道你太太對你用太多時間上網有意見, 實在非常不好意思!

我已經開始將車位交給各代理放售, 之後會集中找三佰餘萬樓收租, 打算只用上車位售價+人民幣定期來做首期+使費, 保留430k傍身, 希望不至於過度摃扞啦...另外我會繼續努力儲蓄!

祝和順安好!

248. yctt826 2014-04-17 09:29:15

法子兄,

先行謝過, 富寶花園在居屋相信是不錯的, 管理費用亦平, 所以想買來收租,

所以想請教法子兄如果方便可否透露需要什麼樣的數據去計算衡平比? 看看小弟可否提供, 謝謝~

249. 亮劍 2014-04-17 10:12:07

大家有時咪聽見K寶那个樓盤傳真或經濟日報置业家居講,一个單位是否『供平過租』?

而法子兄就更進一步,專登為此整個 " 衡平價 "出來,運作方式係將一連串有關經濟及樓市的原始數据,放入 呢個 數學模型內運算,計計呢個盤是否到價同抵唔抵,是否『供平過租』?!

" 衡平價 " 計算涉及了供樓利息、定期利息、公用股收益率、建築和裝修成本、租金回報、稅率、人類對未來現金流的折現值等。

為此法子兄要將一個單位空出來放电腦器才及使錢買原始數據,絕對做足功課。

250. 小師妹 2014-04-17 10:50:10

原來法子師兄要將一個單位空出來放电腦器才及使錢買原始數據再結合分析才得到這麼寶貴的資料!!

瀏覽這個網站已有一段日子, 本人衷心感謝湯博士, 亮劍, 法子及PP 等各路高人無私地分享寶貴的資料, 分析, 經驗及意見令我獲益良多, 確實是難能可貴!

251. 我也想買樓 2014-04-17 10:50:46

多謝法子兄再次 諄諄教誨,唔好意思花你太多時間, 感激 不盡!

確是高手,例子易明,能深入淺出教化新手,已能初步掌握。

日後會多多瀏覽此綱站,向各高人學習。

可否請其他高人解答以下疑問:

238 樓 的撮要 :

假設我有一個組合

一層物業市值 600 萬,欠銀行 300 萬,每月租金減去費用(差餉、管理費、物業稅等)淨收是 15000 ,月供 13000 ,按息 2.15%

市值 200 萬的盈富基金

50 萬債券(息 3 厘)

萬現金

資產值就係 600 萬 +200 萬 +50 萬 +50 萬 =900 萬

debt 就係 300 萬

每年收益就係 18 萬(淨租) +6 萬(盈富的股息) +15000 (債息) =25.5 萬

摃扞就係 900/600 =1.5 倍 ( 會唔會是 300 即是 3 倍 )

現金流 = 收益 -13000×12=99000 (這樣可以說你的投資組合是正現金流 positive cashflow )這代表你不用攞錢出去。

1. 有沒有具體的指標指出幾多倍為之高、中、低槓桿?

2. 如果處於一個高槓桿狀態,就算過到銀行壓測,借到錢都唔借,

就是避免 短期的價格波動而要中途離場 ?

3. 因息口會上升/市塲波動, 就需 要容忍未能做到 positive cash flow & positive carry 嗎?

就好似 97 時,有實力就堅持否則要壯士斷臂。

4. 而 在一般情況下 , no positive cash flow is not a good deal?

252. 法子 2014-04-17 11:31:00

摃扞就係900/600=1.5 倍 ( 會唔會是300 即是 3 倍)

------

摃扞的意思係,你有1元,但你持有3元的資產。這樣就3倍摃扞。其意義是,資產變動1%,你副身家變動3%。

在上面的例子中,其實你的組合淨值(即係賣哂佢,還哂債,你係有600萬(900萬),即係你副身家得600萬),但就持有900萬資產,所以摃扞應該係900/600=1.5

再攑一典型例子:7成按揭。即係3

至於摃塐在什麼水平才算適合?這問題因人而異,年齡、職業、家庭狀況等都是重要因素。而我就覺得另一重要因素就是個人性格,因為有些人價格一變動,就瞓唔著覺。

可提供一例子,你「看一看」,但年要說「電腦旁邊的小朋友切勿模仿,以下人物受過特別訓練」。而他的長期平均摃扞是1.6倍。

槓桿 + 價值投資 非僥倖

由兩名前高盛基金經理與一名丹麥商學院教授近日發表的研究報告《Buffett's Alpha》,嘗試拆解股神成功的秘密,他們發現,股神的經調整風險回報,雖然出色,但並非神級,平常時間,也有基金經理可以超越,令其他基金望塵莫及的,是股神可以持續佳績30年,論長跑,股神完勝。

股神能長期締造佳績,其中一個原因,是運用槓桿,數十年來其平均槓桿達1.6倍,亦即是以孖展谷大回報,資金來源是超低融資成本的保險業務,以及被他稱之為大殺傷力武器的衍生工具。更重要是,股神有能力在市況不利時,仍能維持高借貸,好像科網年代時巴郡股價一度累積下跌44%,但股神仍可以堅持策略,而不怕被其他股東找麻煩。只要以同樣槓桿比率來買大市,則巴郡跑贏大市的幅度,將由13%減至9%。

253. 法子 2014-04-17 11:35:47

2. 如果處於一個高槓桿狀態,就算過到銀行壓測,借到錢都唔借,

就是避免短期的價格波動而要中途離場?

------

對!金管局的要求是基本要守的,但自己也應該有自己的風險評估,定去摃扞的上限。

254. 法子 2014-04-17 11:38:26

3. 因息口會上升/市塲波動,就需 要容忍未能做到 positive cash flow & positive carry 嗎?

就好似 97 時,有實力就堅持否則要壯士斷臂。

------

97年時,很多人係相反

nagetive cashflow

nagetive carry

所以我個衡平比計出嚟係2倍

255. 亮劍 2014-04-17 11:39:20

負債佔總資產比率,屬於資本結構分析裡的比率之一。

公式:負債佔總資產比率 = 負債總額 / 資產總額

意義:

顯示外來資金比例的高低,負債比率越高,則未來面臨償債責任及固定支出亦越高,而導致無法償付債務本息之可能性亦越大。

負債比率高:負清償責任重,支付固定支出比率大。

負債比率低:負清償責任輕,支付固定支出比率小。

一般而言製造業的負債比率會高於土地開發公司的負債比率,而在正常的情況之下,製造業的盈餘會較穩定,而土地開發公司的盈餘會比較不穩定,因為他們的收入來源並不像製造業那樣以產銷為主,而是得去進行地主跟買主間的斡旋,一筆土地斡旋十年才成交的也大有所在,所以在相對而言,重工業的盈餘穩定度會比輕工業來的穩定,而重工業的負債比率也通常會比輕工業來的高。

256. 法子 2014-04-17 11:45:55

4. 而 在一般情況下,no positive cash flow is not a good deal?

----------

我唔會話唔付合這條件一定是差。

邏輯應該是「付合這條件」,和其他兩項。你還有10幾年退休,而投資目的係想安心退休,不是想做李嘉誠的話。這是一個方法。

既然我地已經有達到目的的方法,為何我們要從事高風險的操作?

記住「長期的循規蹈矩,已經勝算在握。」

但可惜的是「投資市場是聰明人做蠢事的地方」,日日有人去聽消息買2、3綫股。

257. 我也想買樓 2014-04-18 00:00:52

好感激法子兄在百忙之中仍抽空解答我的問題

及多謝亮劍兄提供進一步的解說。

令我由困惑中找到較踏實的方向。

我會銘 記住「長期的循規蹈矩,已經勝算在握。」 這句說話。

祝 身心康泰!

復活節快樂!