2014年4月11日

樓價調整抑轉熊 今年秋冬將揭盅

近見報道,本港住宅價格頻頻劈價,連國際貨幣基金組織(IMF)亦關注樓價急回的風險。對於樓價,過去幾年在下曾多次受訪,但「我講」跟「他寫」始終有所出入。自己又怎樣寫呢?

2010年5月,本欄以「泡沫必會爆破,只差是爆破之前會否再升一轉而已」作結;2011年3月,本欄結尾時指近代樓價周期為16年,大概暗示今次將於2013年見頂;同年5月提到「基本分析的最大缺點乃不能道出不合理可以維持多久和到什麼程度」;到6月在他報以「長周期的資產,升有排升,跌都有排跌的」作結。2011年下半年,樓價曾經調整,但及後再飆一轉至去年。的確,單從基本因素,難以知道再飆幾轉。

技術分析有陷阱

既然基本因素寫過不少,加上頻頻劈價疑似轉角,若要掌握轉角時間,看來要多點「技術分析」了。不過,技術分析的陷阱在於牛市調整與熊市下跌,在事前不易認清。對此,其實迄今仍未有十拿九穩的解決方法。

牛市調整與熊市下跌,在初期分別不大;之所以要很晚才知,原因是前者為時較短及幅度較小。故了解牛市調整的為時及幅度,一定程度上是有用的,因若是次跌的為時或幅度超過牛市調整的話,則應是熊市了。

今次牛市調整不及上次

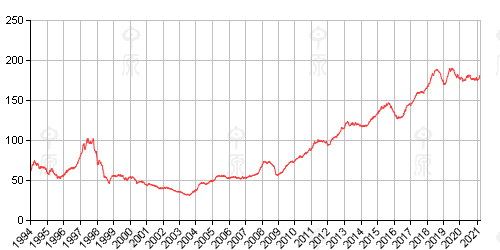

從差餉物業估價署可得1979年底起的住宅售價指數,1993年前季度,打後月度。道氏最原始的牛熊定義分別是浪高一浪及浪低一浪,若再加上跌逾三成為熊市的界線,兩段牛市期便不難準確認出。

觀乎第一段有官方數據紀錄的牛市,即1984至1997年,期間超過兩個月的調整共三次【圖1】,頭兩次在半年、跌半成或以內;至於第三次,則長至年半、跌約成半,而這年半調整的頭半年間,累跌幅度僅不足3%,恍如今次。

第二段有官方數據紀錄的牛市自2003年中起,不計今次,調整也有三次【圖2】,每次6、7個月,幅度在兩成內。今次回落始自去年8月,一定是逾兩個月的調整了,數據雖僅至今年2月、即共六個月,但從報道可知近兩個月都是跌,故曰起碼8個月。然而,這6個月樓價僅累跌1%,故曰情況有如1994年的頭半年調整。但要小心推演,因為迄今共六次調整中,僅1994年一次是這麼長那麼深,當年聯儲局累積加息3厘,10年期債息也累升3厘。不過今時不同往日:聯儲局現未加息,10年期債息僅累升1.5厘。

9月大單位應見牛或熊

單此整體指數,再看也看不到什麼的了,反而1088方呎以上的D、E類大單位,往往升先跌先,且是泡沫重心,或能窺得啓示。將上述習作換上大單位樓價再做一次,即見牛市的調整次數少了一次,幅度在兩成許內,四次有三次不逾7個月【圖3、4】。

然而,今次大單位售價回落始自去年2月,迄今1年2個月,比整體的長得多了。假使是1994年跌年半的翻版,就是再跌多4個月怎也應回頭飆升。換言之,最早今年9月應能起碼斷定大單位售價是牛市調整(若見底回升)還是進入熊市(若續下跌)。

至此,不妨打岔看看一個基本因素──負擔比例(不稱「比率」是因此數無單位,英文亦作ratio而非rate)。固然,另批基本因素是單位及住宅數目,但屬供求之量類,而非價類;負擔比例則直接用上售價來計,只是再以住戶收入作調整。既然涉及收入,便須用上私人住戶中位收入(私人對私樓,住戶則因買樓屬家庭決定多於個人決定),但此數最遠只至1985年,縱以整體收入接駁亦僅至1981年底,未及當時樓價高位。

有見及此,這裏欲以較長、遠至1980年的名義薪金指數將中位收入倒推多年半,不過當然,大前提是這兩數據走勢要極一致。事實是否如此?若只用至1996年數據,看來是收貨的【圖5】。以這段時期的薪金指數與中位收入關係將後者倒推至1980年,再將全條季度收入被季度樓價指數相除,鑑於所得的商值太小,再將之乘以熟口熟面的40,000/3,即得「樓價÷收入」的負擔比例【圖6】;而這能覆蓋1981年樓價見頂期。

觀此比例,姑勿論其數值(因這視乎所乘的常數是否40,000/3),現跟1997與1981年樓價見頂時所差無幾。假使用供按揭佔收入來計比例,是看不到這種危險水平的。

技術上以樓價的調整時間及幅度看,暫時未有答案;但基本因素看樓價,雖極貴,但亦推論不到轉角時間。有否他法?在Hidden Collective Factors in Speculative Trading一書中,資產價格見頂模式由α這一參數決定,小於1為尖頂,大於1為圓頂【圖7】。按四個城市的樓價數據,計量得出的α均大於1。換言之,樓價見頂的模式應為圓頂。

這是否適用於香港呢?以對數比例看歷年樓價升跌、頂底或會清楚一點【圖8】。如圖所見,過去幾次見頂,無論牛市調整還是熊市開始,都是圓頂;見底則多數尖的。這告訴大家,別以為現在樓價於高位橫行無條件見頂,不這樣的,儘管股市的是尖頂。當然,這還論述不到熊市開始了未。圓頂之下,連對數通道亦似乎未必有用武之地。

樓轉熊 2007股飆翻版?

還有無其他方法呢?有,迄今尚未討論變幅,或者會有作用。有些人問升跌幅度,不是問由頭到尾的累積幅度,而是問一年幅度。計算每個時點下樓價未來一年的變幅,可見在任何12個月或4季內,樓價跌幅多在兩成以內,僅1997年的暴跌初期例外;縱在1998至2003年間,也未嘗跌逾兩成【圖9】。

坊間不少發展商或地產代理展望,不是看一年跌一、兩成嗎?其實這已接近熊市跌幅。觀圖所見,1994、2008兩次調整,均在一成半內;1981年出現近兩成的跌幅,已是熊市。由此又能否推敲到些什麼呢?

愚見以為,若樓價的按年跌幅正衝向一成半且未有煞停迹象的話,大概是熊市了。按過去年幾的按年變幅跌勢,最快幾時會跌穿-15%?線性回歸外射顯示是今年12月。配合上文,看來今年第四季許應能確定本港樓價是牛市調整還是熊市開始。在此之前,正如3月17日在另一場合發表,題為「樓市轉熊股市飆升幅跌幅皆不小」拙文指出,港股現在或將爆升,適逢什麼「滬港通」出台,如2007年炒錯直通車的狂飆或已開始。

交通銀行(香港分行)環球金融市場部

放大圖片

放大圖片

放大圖片

放大圖片

放大圖片

放大圖片

放大圖片

放大圖片

放大圖片

放大圖片