|

1. 非常出奇 2015-03-26 08:47:37

|

博士唔好鑽牛角尖啦 今日居屋放榜,日前博士唱淡話無人買,甚至預測得三萬人抽都嫌多,結果博士衰佐,十幾萬人申請 之後博士又話抽中的人都未必買,何必一而再唔認衰?

|

|

2. 蜕变中嘅懒人 2015-03-26 09:09:06

|

博士今日解釋定義:1.銀主盤。2.負資產。3.負資產者。

懒人理解為:

1. 銀主盤,物,屬銀主全資擁有,並連同該因此物而可追討債項。 2. 負資產,物,市值低於其借貸值。 3. 負資產者,人,其擁有資產總值低於其借貸總值。

如果理解正確則:負資產實質上就百分百係銀主盤,只不過銀主未行使權力而已。 今次懒人撑博士並非捉字蝨,而係大眾理解嘅通裕繆誤而己。

|

|

3. omega 2015-03-26 09:20:36

|

咁講不如話所有做有按揭既樓都是銀主盤。 十萬銀主盤不是夢。

|

|

4. 蜕变中嘅懒人 2015-03-26 09:23:55

|

TO 3樓 OMEGA兄

當資能抵債時,銀行無權收樓成銀主盤,只可以CALL LOAN,請諗諗。

|

|

5. 蜕变中嘅懒人 2015-03-26 09:28:27

|

補充:就算係負資產都要1.追補差價、或2.CALL LOAN不果,然後俾夠緩沖期至可以進行收樓程序。

|

|

6. HW 2015-03-26 09:31:34

|

林一嗚是對的,負資産與銀主盘绝不相同。银主盘的出現,是因为業主斷供,而被银行收楼。

|

|

7. 低層租金破頂,GoGoGo! 2015-03-26 09:35:20

|

藍灣兩房戶 呎租44元破頂【明報專訊】收緊按揭後,不少買家轉買為租,令租賃市場轉趨活躍。中原分行經理李偉寧指,小西灣藍灣半島3座低層F室,實用面積455方呎(建築650方呎),2房間隔,因單位附有雅致裝修,終以2萬元租出,較屋苑同類單位約1.8萬元月租高約一成,實用呎租44元(建築呎租31元),呎租則創屋苑新高。原業主2015年1月以635萬元購入,租金回報3.8厘。 加多近山月租高見6萬 另外,中原分行經理黃小江指,入伙不足一年的堅尼地城加多近山高層A室,實用面積916方呎(建築1184方呎)3房戶,以6萬元獲承租,月租金額創屋苑新高,實用呎租66元(建築呎租51元)。業主2012年以2529.5萬元購入,租金回報2.8厘。

|

|

8. 金管局負資產定義 2015-03-26 09:37:17

|

http://www.hkma.gov.hk/gdbook/gb_chi/stroke09/negative_equity.shtml 负资产 (negative equity) | 形 容 欠 认 可 机 构 的 贷 款 额 高 于 抵 押 物 业 当 前 市 值 的 住 宅 按 揭 贷 款 的 用 语 。 这 个 定 义 并 未 计 及 借 款 人 向 其 他 机 构 , 如 地 产 发 展 商 、 政 府 及 放 债 人 以 二 按 或 其 他 形 式 所 获 取 的 贷 款 。 | 负资产 (negative equity) | 形 容 欠 认 可 机 构 的 贷 款 额 高 于 抵 押 物 业 当 前 市 值 的 住 宅 按 揭 贷 款 的 用 语 。 这 个 定 义 并 未 计 及 借 款 人 向 其 他 机 构 , 如 地 产 发 展 商 、 政 府 及 放 债 人 以 二 按 或 其 他 形 式 所 获 取 的 贷 款 。 | 负资产 (negative equity) | 形 容 欠 认 可 机 构 的 贷 款 额 高 于 抵 押 物 业 当 前 市 值 的 住 宅 按 揭 贷 款 的 用 语 。 这 个 定 义 并 未 计 及 借 款 人 向 其 他 机 构 , 如 地 产 发 展 商 、 政 府 及 放 债 人 以 二 按 或 其 他 形 式 所 获 取 的 贷 款 。 | 负资产 (negative equity) 形 容 欠 认 可 机 构 的 贷 款 额 高 于 抵 押 物 业 当 前 市 值 的 住 宅 按 揭 贷 款 的 用 语 。 这 个 定 义 并 未 计 及 借 款 人 向 其 他 机 构 , 如 地 产 发 展 商 、 政 府 及 放 债 人 以 二 按 或 其 他 形 式 所 获 取 的 贷 款 。 | 形 容 欠 认 可 机 构 的 贷 款 额 高 于 抵 押 物 业 当 前 市 值 的 住 宅 按 揭 贷 款 的 用 语 。 这 个 定 义 并 未 计 及 借 款 人 向 其 他 机 构 , 如 地 产 发 展 商 、 政 府 及 放 债 人 以 二 按 或 其 他 形 式 所 获 取 的 贷 款 。 | 形 容 欠 认 可 机 构 的 贷 款 额 高 于 抵 押 物 业 当 前 市 值 的 住 宅 按 揭 贷 款 的 用 语 。 这 个 定 义 并 未 计 及 借 款 人 向 其 他 机 构 , 如 地 产 发 展 商 、 政 府 及 放 债 人 以 二 按 或 其 他 形 式 所 获 取 的 贷 款 。

|

|

9. HW 2015-03-26 09:39:34

|

2003年的時候,我公司有大把同事是負资产,但是很多都有現金及股票,只是不攞出來填氹而已,因為準時供款,没有被银行Call Loan.

負資产绝不等於銀主盘,請博士不要誤導大家。

|

|

10. 打工仔 Andy 2015-03-26 09:39:59

|

博士 早晨, 寫得好, 想起負資產都怕怕了, 所以現在小心好多了!

|

|

11. 物業=盤? 2015-03-26 09:49:43

|

如果負資產業物但唔係市場放售都叫盤,咁香港係唔係有幾十萬個業主盤?

|

|

12. 生湯 2015-03-26 09:56:44

|

如果你講的是事實,三年內有一萬個家庭要租細價樓住,而這一萬個盤一旦歸邊到收租人手上,租金又大幅上升了

|

|

13. omega 2015-03-26 09:58:08

|

to: 蜕变中嘅懒人

以上面湯博士既定義, 幾期冇供, 銀行就可以CALL LOAN, 湯博士定義當中已經是銀主盤. (未必是負資產). 咁講香港任何一個有按揭既物業都有 "可能" 成為銀主盤.

一百萬銀主盤 GO GO GO

|

|

14. 定義 2015-03-26 10:00:00

|

據我理解,銀主盤就係要俾銀主如銀行收番先叫銀主盤,一日未收番都只能叫負資產,條件唔同先會名詞唔同嘛。正如一條蝌蚪,你夾硬話佢係青蛙,原因係青蛙一定係蝌蚪變喎。既然係想講負資產,點解唔可以直接寫?既然係想講蝌蚪,何必寫青蛙?

|

|

15. 小讀者 2015-03-26 10:04:55

|

既然湯生寫文章之時有認真考慮過負資產同銀主盤既分別, 佢已經為自己既用詞負責了. 而最終決定用銀主盤, 我相信湯生係有特定立場要表達.

為避免讀者過分鑽研用詞上既學術解釋, 而失去文章想表達既主要訊息, 我建議以下句子更改為: "負資產者擁有的應該都是準銀主盤"

我對文章既理解係: 1. 負資產 = 準銀主盤 2. 銀主盤 =/= 負資產 (某君有十個盤, 可以輸一個, 但贏九個) 3. 十年前, 樓按市場主要由銀行承接, 所以十萬個準銀主盤先得一萬個銀主盤 4. 今年, 樓按市場有大量財仔參與, 所以十萬個準銀主盤更大機會出現一萬個銀主盤

|

|

16. pp 2015-03-26 10:06:11

|

To 10/F Agree with you. There is a big different between 2003 & 2015. HK people is now much clever than 2003. Negative equity will very very difficult to happen. PP had given a report to us before. Let's see the result in the coming 3 years. I received message that some major Singarpore funding firms planned to shift the majority of investment from Singarpore to HK due to recent political reason. They will focus on the property market in HK. I guess the property value in HK will have at least 10% increase this year.

|

|

17. 好人兄 2015-03-26 10:08:05

|

唔知博士個女買紅山半島時有冇問銀行或財仔借錢呢?如有咁以博士既理論已經係銀主盤喎,因為豪宅巿埸經常有低於巿埸幾個巴仙出售情況。

|

|

18. 銀主盤 vs 負資產 2015-03-26 10:16:50

|

銀主盤是指業主無力償還按揭貸款,銀行作為銀主根據按揭契約往法庭申請強制收回作抵押的物業,或業主主動放棄作押物業業權,將物業交銀行處理;銀行在收回物業後會在市場放售/拍賣,這就叫銀主盤;負資產定義在8樓已貼,是指作押物業市值低於未償還按揭貸款餘欠,即是指資不抵債的按揭貸款;如負資產的按揭貸款業主能繼續還款,銀行一般不會主動收回物業,因此負資產不等於銀主盤;而銀行要求收回物業的原因是業主未能償還貸款,而收回物業的市值不一定低於未償還的按揭貸款,因此銀主盤又不一定係負資產。至於金管局公佈10萬個負資產是指有十萬個按揭貸款資不抵債,不等於有十萬個負資產者,因如博士說一個業主可有多於一個物業/按揭貸款,另當然亦有聯名戶的問題。 博士擬作補充或修正,以正視聽,避免被指誤導讀者之嫌﹗

|

|

19. 流浪漢 2015-03-26 10:27:10

|

To 18,

你係咪想講?

「至於金管局公佈10萬個負資產是指有十萬個按揭貸款資不抵債,不等於有十萬個銀主盤,

|

|

20. ahchiu to 18 2015-03-26 10:34:11

|

同意

簡單講,

負資產盤不等於銀主盤 (可準時還款, 銀行不收樓)

銀主盤也不等於負資產盤 (不能準時還款, 銀行收樓, 現在好多n按盤, "物業出售後,竟然還有餘款給前業主")

|

|

21. 風信子 2015-03-26 10:35:03

|

我由舊年三月賣左沙中細單位自住樓,賺左百一萬諗住等跌。點知一賣就係咁升,日日比老婆鵝。睇住舊屋升左成八,九十萬,自己白交租一城每月九千幾…………最近見博士轉軚,心生希望。開始重新留意博士post 文。其實我唔想爆煲,只要向下調整三成我就可以買大少少單位

|

|

22. omega 2015-03-26 10:40:16

|

可能,可能,可能

用湯博士既邏輯推斷, 任何一個物業都有 "可能" 斷供. 銀行都有 "可能" CALL LOAN 收樓. 即是話, 香港所有做左按揭都有 "可能" 成為銀主盤.

可能,可能,可能

100萬銀主盤 GO GO GO

|

|

23. i-banker 2015-03-26 10:45:26

|

Corporate clients of my company are planning to cut their investments in HK and shift their money to other regions. Main reasons are the high rental cost and low profit margin in the property market comparing with the unreasonably high risks. I guess the property value in HK will drop at least 20% this year.

|

|

24. 吹毛求痴 2015-03-26 10:47:19

|

資不抵債,已經是負資產。何必又負資產,又負資產者呢? 除了吹毛求痴,多餘。

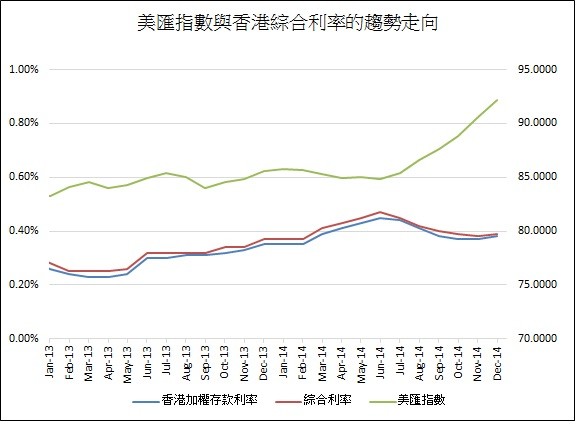

|

|

25. ahchiu 2015-03-26 10:55:08

|

Dr. 一萬個銀主盤的論點, 是建基於借財仔及財仔收數的行為, 及以下假設:

1. 財仔利息高, 所以還財仔貸款比還銀行貸款難, 所以較容易發生不能按時供款情況

2. 財仔無銀行咁好相語, 不能按時供款, 好快就收樓

3. 現在市場借財仔按揭的情況比2003時嚴重

所以出現銀主盤的機會比2003時大

以上論點, 跟物業是否負資產盤沒有很大的關係

但以上的假設是否正確, 我就唔知, 還望高人指點。

|

|

26. 同意留上23樓 2015-03-26 10:55:17

|

我公司 (歐資公司) 從上年年中200人已減至現在得50人, 續步將香港業務縮細,唔知幾時輪到我 (擔心中)... 行家也差不多... 好像有計劃撤資中... 唉... 上年年尾剛買了自住樓, 如博士不幸言中而我又被裁,真是嗚呼哀哉....

|

|

27. yy 2015-03-26 10:58:05

|

依湯生論述,2003湯數是十萬,銀主實數是一萬。 現在湯數是一萬,銀主實數是一千囉!

|

|

28. 讚! 2015-03-26 11:08:35

|

姑勿論博士今天文章內容是否有爭議,我覺得這些文章才有意思,引發大家思考同COMMENTS,比昨日篇好多了~讚!

|

|

29. 流浪漢 2015-03-26 11:09:03

|

唔知岩唔岩呢?

|

|

30. To 27 2015-03-26 11:11:54

|

錯!

依湯生論述:零三年,十萬個負資產 = 10% 銀主盤;

三年內,一萬個財按盤 = 100% 財主盤!

|

|

31. (cc) 2015-03-26 11:17:41

|

同意湯博士最後一段。 都是因借貸人週轉或理財問題,這情況跟大細樓價無關係,正常人都會計好數及風險。 財仔見物業升值,而借貸人又未能按時還款,將物業放賣,財色兼收,又有現金流貨如輪轉。

|

|

32. 途人甲 2015-03-26 11:18:40

|

我正在準備一篇論文交俾學校,題目關於香港房地產市場。 如果我以負資產數目,來說明銀主盤應該多少的話,我話負資產數目就等如銀主盤數目,教授可以接受嗎? 還請各位前輩及博士等賜教。

|

|

33. To 29/F 2015-03-26 11:23:54

|

銀行Call loan與否不只是考慮是否資不抵債,最重要是借款人的還款能力;但即使客戶真係還款能力轉差,如兩公婆其中一個失業,銀行亦會先同借款人傾有無重組可能,因失業不一定好長期,或會嘗試勸借款人自行賣樓解決;因銀行處理收回物業涉及較多額外費用(如律師費、收樓過程涉及時間較長亦需多付利息)需借款人承擔、拍賣價亦不一定高,加上須投入人員處理,亦因處理時間長涉及撥備等,當然亦有社會責任、商譽的考慮,因此銀行是極不想收回銀主盤的﹗

|

|

34. 流浪漢 2015-03-26 11:34:33

|

|

|

35. TO 32/F 2015-03-26 11:56:07

|

你說你寫論文,應是碩士或甚至博士生了,獨立分析能力應該非常高,在論文內作的假設及推論亦應有提供理據,那你覺得「負資產數目就等如銀主盤數目」的立論理據在那﹖

|

|

36. 小職員 2015-03-26 12:01:50

|

負資產又好, 銀主盤又好... 千祈唔好通叔就得喇, 咪我層樓就pkhgc喇!

|

|

37. 慎言預測(2)﹖ 2015-03-26 12:04:14

|

博士這篇是否慎言預測(2)﹖我看第一次覺得有無攪錯﹗但後來以看你的慎言預測(1)的心情再看一次,咁就好似明了啦﹗

|

|

38. 行外人 2015-03-26 12:08:10

|

|

|

39. To 2 & 3 2015-03-26 12:23:55

|

|

|

40. To 35/F 2015-03-26 12:24:37

|

「負資產數目就等如銀主盤數目」的立論理據在那﹖ 因為貴為博士的也作出以上推斷及陳述。故此可引述此陳述作立論理據嗎?

|

|

41. 不同意 2015-03-26 12:25:23

|

|

|

42. TO 40/F 2015-03-26 12:42:12

|

建議你參考下18樓先,另最好再參照下當年金管局所公佈的資料作分析,亦建議找你的導師/Tutor傾下;如你仍認為博士的說法及推論合理,你可在論文內引述來支持你自己的論點,但記得寫Reference;最後,祝你好運﹗

|

|

43. 無語 2015-03-26 12:43:32

|

|

|

44. 生湯 2015-03-26 13:40:57

|

其實即使你準時供樓,樓按只有市值百分之一,銀行一樣有權要求還款。即是説,所有樓按都有可能被call loan,而業主沒有足夠現金還款的話都有可能是銀主盤。

博士話三年一萬個肯定是低估了!

|

|

45. Predator 2015-03-26 13:42:41

|

博士,日日系度9 up 你悶唔悶架,其實我開始無興趣再去追厘D文

|

|

46. 物業初哥 2015-03-26 14:00:48

|

大家無謂響定義上爭拗銀主般同負資產

「只要他不還款,財務公司是有權沒收他的物業,這個情況與2003年絕對不同,如果將物業按在財務公司的業主不小心,他的物業很容易變成銀主盤,三年內出現一萬個銀主盤又有什麼出奇。」

重點係衰到貼地時銀行供得起重有得傾,反而財仔就冇人性隨時食左你層樓!

|

|

47. 十郎 2015-03-26 14:12:50

|

銀主盤定係負資產? 拗來做乜吖? 不切實際. 不餘諗吓有無咁多仲好喇.

銀主盤即係斬倉盤, 跟以往股票斬倉情形睇, 斬完一蚊, 到九毫, 到咗九毫, 到八毫. 即係越斬越低, 越低越斬.

樓市一年可以升24%, 未見過, 駱駝最後一根稻草之後, 最遲上車的首當其衝, 跟住串燒落去, 讚成44樓, 低估咗.

|

|

48. 美元強兼加息 港樓市勢調整 2015-03-26 14:22:27

|

|

|

49. 中銀迎資本要求 明年或加按息 樓按龍頭市佔2成 恐掀加息潮 2015-03-26 14:23:38

|

|

|

50. 李+x 2015-03-26 14:27:09

|

|

|

51. 證人 2015-03-26 14:46:24

|

在這裡用門外漢, 睇吓強美元的威力. 在這裡我讀過一個貼文, 數字和大概情形是, 他住紐西蘭, 用咗50萬紐元, 在香港買樓, 現在因為強美元及樓價升, 佢賣咗樓, 可以得番100萬紐元.

|

|

52. 劏簿c 2015-03-26 14:50:04

|

點解你成日都要引申番之前的文章? 如你覺得自己係講得對的何必要用新一篇文作解釋?

|

|

53. 立即行動 2015-03-26 14:58:41

|

|

|

54. 王先生 2015-03-26 14:59:42

|

我有啲唔明,如果業主供唔起層樓,但又唔係負資產,佢點解唔係自己賣咗層樓,收番差價,反而要變成銀主盤?

|

|

55. 因為 2015-03-26 15:04:26

|

|

|

56. 證人 2015-03-26 15:10:02

|

補充 : 對澳元有d認識, 2至3年前澳元做過8.60, 最近做過5.90. 50萬澳元, 相差135萬港元. 數字有出入, 無損原文大意.

日元大家都知喇.

|

|

57. Peter Paker 2015-03-26 15:29:02

|

Copied and pasted from 金管局 - 匯思 (阮國恒副總裁) 2015年3月20日

http://www.hkma.gov.hk/chi/key-information/insight/20150320.shtml 1. 金管局有否了解財務公司承造物業按揭貸款的情況? 有沒有最新的數據? 對樓市和銀行體系有何影響? 金管局不時要求銀行提供它們貸款予財務公司的資料,以便了解銀行與財務公司的信貸關係。根據金管局收到的資料,在2014年12月底,有45間銀行1向59間財務公司提供融資。當中,29間財務公司有經營物業相關貸款業務,這包括大部分目前市面上比較活躍的財務公司,涉及以物業抵押的貸款(包括按揭和其他一般周轉使用)總額約為92億元(去年6月底為86億元),跟本港銀行業總體約9,900億元未償還住宅按揭貸款總額比較,僅約為百分之一。可見財務公司借出的置業貸款金額並不足以影響香港樓市的發展。 此外,香港銀行向該59間財務公司提供融資的總額只有270億元,佔銀行體系總貸款額不足0.4%,比例甚低。當中,有提供物業相關貸款的29間財務公司從銀行取得的資金總額為200億元。因此,這些財務公司是否穩健,並不會對銀行體系帶來系統性影響。

|

|

58. 請問 2015-03-26 15:49:57

|

香港財務公司是不是只可以向香港銀行取得融資? 香港銀行是香港財務公司唯一的資金來源嗎?

|

|

59. Peter Paker 2015-03-26 15:52:50

|

|

|

60. to 57 PP 2015-03-26 15:54:27

|

92億可以有幾多件銀主盤呢?

1. 按比財仔, 按幾多成? 9成?8成?7成? 定1成,2成?

2. 我唔知通常/平均按比幾多成, 就當借100萬好唔好?

3. 92億/ 100萬 = 9200件

4. 啊, 又會咁近1萬件?!

|

|

61. 打工仔 Andy 2015-03-26 16:08:17

|

|

|

62. To 61樓 2015-03-26 16:12:32

|

60樓已回應財仔向本地銀行借的資金來源只佔30%-40%財仔的資金來源, 所以財仔放的樓按貸款不止你說的那麼多!

|

|

63. to 63 2015-03-26 16:15:01

|

|

|

64. to 64樓 2015-03-26 16:19:55

|

對啊... 要小心看清楚, 不要比SFC的語言偽術騙啊....

|

|

65. 續 64 2015-03-26 16:20:14

|

>>那麼財仔銀主盤就更多件了

當40%財仔的資金來源係銀行的

按此比例:

92億 / 40% = 230億

230億 / 100萬 = 23000件

|

|

66. 更正: 65 樓 2015-03-26 16:23:45

|

|

|

67. 續 66 2015-03-26 16:27:06

|

就算改份子為200萬都11500件呀.... => 230億 / 200萬 = 11500件

|

|

68. 續 66 2015-03-26 16:28:04

|

當平均借200萬好唔好?

230億 / 200萬 = 11500件

講真, 有幾多業主問財仔借200萬呢?

借100萬又有幾多?

如果係細價樓, 350萬借2成= 70萬

財仔按揭數目真係不得了!!!!!!

|

|

69. To 61/F 2015-03-26 16:29:43

|

All 9200 units became negative equity? I got 2nd mortgage too but my cash is enough to cover the principal of 2nd mortgage........... So, at least 1 unit can be deducted from 9200? For a very aggressive estimation, i think only 20% which is 1840 units have potential problem.

|

|

70. 博士智理名言 2015-03-26 16:35:08

|

|

|

71. 借財仔不一定係細價樓 2015-03-26 16:42:08

|

靄華押業(1359)公佈,向一名客戶借出為期九個月一按貸款,涉額8500萬元貸款與估值比率(loan-to-value ratio)約為六成,年息為最優惠利率(P,現時為5.25厘)加6.75厘。

根據公佈,是次貸款用途主要用作還清或部份清還現行貸款之本金,若借款人不用作還清或部份清還現行貸款之本金,此貸款則作廢。該客戶為一間在香港註冊的公司,其主要業務是物業投資,為靄華押業新客戶。

|

|

72. secondary mortgage 2015-03-26 16:42:16

|

I think many of the secondary mortgage are low interest rate plan offered by the financial subsidary of property developer to finance the frist hand property buyer.

|

|

73. Peter Paker 2015-03-26 16:47:39

|

湯博士,您好

根據金管局住宅按揭調查,2013年1月至2014年12月,24個月合共129,182宗新提取住宅按揭貸款,這24個月的新提取按揭貸款金額合共有$3,772億。而該段期間的CCL 約在117 - 133點,應該算是歷史高位的高樓價水平。

但是,根據住宅按揭調查,上述24個月的平均當月新批按揭之 loan-to-value 為55%(24個月內最高及最低的 LTV ratio 為53.6% - 57.2%)。即是說,這24個月內做 mortgage 的貸款人平均可以拎到45% 首期出來買樓

而在上述情況下,要出現10,000宗銀主盤(或者負資產)的話,樓價必須要跌 > 45% 才可。況且根據金管局副總裁所說,在2014年12月底,涉及財務公司物業按揭的貸款只有92億。

小弟問題有2個:

<1> 涉及財務公司92億的物業抵押貸款如何使到有10,000個銀主盤或者負資產出現呢?

<2> 若然$92 億物業抵押貸款不足夠10,000宗時,即是說,必須連銀行一按物業按揭都要出現資不抵債的情況,才可 "圍" 夠 10,000 宗銀主 / 負資產的宗數。在過去24個月, 在當月LTV ratio 平均只有55% 的情況下,要使到連一按都出現負資產或者為主,樓價從今天起必須要跌超過45% 才行。

第2個問題係,到底有什麼因素使到未來3年樓價可以下跌45%呢?

老實說,我只是查知真相,若有冒犯,還請閣下多多包涵。

|

|

74. 老實講 2015-03-26 16:53:23

|

金管局的數據只包涵它管核範圍的情形,即銀行,現加埋銀行放比財仔造二按的貸款部份,根本就沒有財仔借出二按或多按的數據及情況,只有財仔心中有數。

|

|

75. 隨口噏 2015-03-26 17:02:13

|

隨口噏, 當秘笈. 你話所有人都唔還錢, 變晒銀主盤都得啦.

|

|

76. 占士 2015-03-26 17:13:44

|

PP提供的資料顯示:根據金管局收到的資料,在2014年12月底,有45間銀行向59間財務公司提供融資。 但博士在其文中說過:現在有大約一千間活躍的財務公司。 其實真的很想知道,香港財務公司的數目有多少?其資金來源當中有多少不是由銀行提供融資? 他們的總規模有多大?金管局是否已經掌握了所有的資料?

|

|

77. TO 證人 2015-03-26 17:17:36

|

小弟正是當日出文的NZ港人。

再補充D,就係因為我深信錢貶值而實質資產會升(就如過去香港情況,只不過現在不是在香港),所以對我來講現在是班資回紐入當地貨既好時機。。。。。。。

另外,小弟係NZ有一國內同包租客,已租3年近日通知已買樓要搬,係我眼中亦因為紐元貶值既關係,所以我相信好多好似我同我租客有得選擇係其他地方入貨既人,今時今日都會識計邊度著邊度唔著。。。。。。

|

|

78. 運輸工人 2015-03-26 17:32:49

|

1000間財仔,每間50單按揭,每單按揭有1个担保人,每個担保人有10个物業加10个親友,而每個親友又有物業. 銀主盤=1000 x 50 x 2 x 10 x 10 = 一千萬宗 所以細價樓必爆,大價樓應該無影响,因為大價樓業主做担保人大把錢還……

|

|

79. Li 2015-03-26 17:49:22

|

博士前兩日先談及官渡之戰,當時袁紹七十萬大軍,兵精糧足,謀士如雲,點計都勝曹操的七萬之衆! 就算比曹操燒咗一個糧倉,都仲有其他㗎,七十萬大軍,損兵一半,都仲有三十五萬㗎! 咁點解袁紹要大敗呢?仲要係一倒不起嗰隻呢?

|

|

80. 小豬 2015-03-26 17:54:58

|

唔明點解金管局覺得財仔二按多按的情況佔整體貸款率不多,只是微不足道,但又出招去攪佢地,為乜?沒有特別風險,又沒有銀主盤,樓價又會繼續升,攪佢地為乜?要回應邊度邊個呢?唔明!

|

|

81. 引刀一快 2015-03-26 17:58:58

|

一個簡單過乜嘅道理,大前年政府派糖6000蚊,大家估下,合資格攞糖嘅人,有幾大比率遲咗攞唔到?肯定冇幾多喇!

同樣道理,本來有150萬嘅收益,遲咗唔攞就變50萬,再唔攞就冇,而且有機會罰錢,大家係咪儘快去攞?

關鍵就係共識,只要市況夠差,連對市況唔敏感嘅人、同埋陶醉喺數字盈利嘅人都覺得樓價係時候轉向,敏感嘅人早就出逃,俾咗貨人地接,亦即係會接貨嘅“豪客”買少見少。

柺點啓動!

最好搵D交易嘅買家賣家現身說法,睇下佢地係咩心態,睇下有冇共通點,咁大家自然會更瞭解樓市嘅情况。

|

|

82. 回80樓 2015-03-26 18:02:58

|

金管就係聽咗博士講,故此出手攪財仔,等細價樓可3個月內爆煲,如果唔爆再出招,目標3年內要出1萬個銀主盤!博士這次win硬!

|

|

83. 引刀一快 2015-03-26 18:03:52

|

To 79樓 Li

強!如果要再加一個字,就係“高”!!我講緊你。

兄台好嘢,精闢精闢!!!!!!

|

|

84. Peter Paker 2015-03-26 18:04:51

|

根據金管局,2003年6月有105,697宗負資產按揭,金額約$1650億,以宗數計佔未償還貸款的22%,以金額計佔未償還貸款的31%,當時負資產的 LTV % 為128%。

當時未償還按揭貸款約$5,235億

|

|

85. 死雞撑飯蓋 2015-03-26 18:07:31

|

老豆係老豆,仔就係仔。你唔可以話個仔將來都一定會做老豆,所以現在可稱佢為老豆。湯三國錯了就應該承認,何必還要玩文字遊戲?

|

|

86. 引刀一快 2015-03-26 18:15:23

|

我喺 81樓 所寫嘅,看來實在係淺白咗。

有79樓 Li嘅提問,一個精闢提問幾乎答晒各樓層全部問題,Li兄我忍唔住要再讚一次!

五個字“兵敗如山倒”(駛乜你引刀講吖,個個都知喇,哈哈哈)

|

|

87. 小豬唔同意82 2015-03-26 18:17:15

|

| 金管局就係要駁斥博士的預測論說,豈會聽博士的話呢?這樣去屈博士有欠公平!又要比人話無準,但又有負上累出招之名,那太荒謬了! |

|

|

88. 引刀一快 2015-03-26 18:20:22

|

Li 兄強哉!

引刀快將消失,有Li兄,淡友可以延續,廖化交棒俾姜維,努力!

|

|

89. 元朗仔 2015-03-26 18:47:18

|

非常同意引刀一快 我認為梗係唔好買樓,一於租樓最安全,我個人覺得一買就大跌,大家忘記了97年嗎?一買就負資產,租一世樓就最安全

|

|

90. 生湯 2015-03-26 18:55:57

|

如果三年無一萬銀主盤又如何?

又作故仔話有銀主既盤就是銀主盤?

|

|

92. 蜕变中嘅懒人 2015-03-26 19:50:22

|

懒人諗: 假如A君擁有一項資不抵債嘅物業,即係話實際A君不但無擁有該項物業,而且孭上差價債項,所以該項物業毫無疑問只屬於銀主,銀主未放賣可以稱為銀主物業、如果銀主放盤的話就係銀主盤,至於A君在还清差價債項前,佢根本就唔係該項物業嘅業主,如果A君繼續供樓,其實只係名義上供樓,真正供嘅係還差價債項,係真正亞Q供樓或者叫做美國白宮,銀行唔會拒绝肯依法还債嘅債仔,A君要直至差價債項供完、或樓價反彈脱離負資產包袱,先有資格有部分業權,否則真係一啲都無。

結論係一项負資產對應一項銀主物業,如果銀主放賣就係銀主盤,根據以上推論,懒人認為博士無誇張,各位點睇。

|

|

93. 蜕变中嘅懒人 2015-03-26 20:03:36

|

TO 32樓 途人甲兄

兄台應為懶人咁嘅推論是否可算合理,請提出研究吓。

|

|

94. 中女社社長 2015-03-26 20:06:02

|

To 73樓Peter Paker

我最有興趣知道第二條的答案, 因為如果理由充份, 相信要立即沽售物業

|

|

95. To 92/F 2015-03-26 20:10:22

|

法律上是全錯﹗物業業權是不會、亦不可能因物業市值低於貸款而轉到銀主身上﹗ 博士之前引用四按已是錯誤說法,並推說是其他人誤解他,現時又再胡說負資產就係銀主盤,重要重申他是已慎重考慮而寫出來,真的是令人失望﹗

|

|

96. 運輸工人 2015-03-26 20:27:14

|

如果某富豪係佢眾多物業中有其中一個成為負資產,咁佢係唔係就等如一个負資產者呢?咁佢個負資產物業就一定成為銀主盤?

|

|

97. To 73 PP 2015-03-26 20:54:35

|

LTV ratio 大關係嗎?

為什麼要樓價下跌45%? 銀主盤唔需要負資產 樓價唔跌都有銀主盤 你唔準時還款就財仔收樓

|

|

98. 證人 2015-03-26 21:14:17

|

To : 77樓兄台

恭喜, 恭喜. 英明選擇!

我在一月, 從報章知道細樓價創新高達1萬2千元/呎, 第一個閃過嘅念頭是 "迥光返照" . 二月從謀體知道寫 "爆煲論 " 的湯先生, 再從這留言版, 知道一個楊衛隆先生. 他1月31日有篇文章道 : 美國要加息, 但耶倫在等, 等咩野? 等希臘同歐盟決裂, 加息引爆, 誘使資金靠攏美元避險. 這個如意算盤, 响唔响, 唔知, 或者是荒誕不經之文章, 但是知道了, 要有防備, 否則落雨無帶遮, 就慘喇.

香港樓價貴過曼克頓, 可以說冠絕全球, 請問何德何能? 還在驅趕財神, 真無奈.

|

|

99. 惜緣 2015-03-26 21:21:00

|

19歲年輕尼姑19句話,震撼人心! 【第一句】被恨的人沒有痛苦,恨人的人卻終將遍體鱗傷,所以,絕不去恨人。 【第二句】緣分是本書,翻得不經意會錯過,讀得太認真會流淚。 【第三句】不同傻子爭辯,否則就搞不清誰是傻子了。 【第四句】學歷是銅牌,能力是銀牌,人脈是金牌,思維是王牌。 【第五句】成功的人不是贏在起點,而是贏在轉捩點。 【第六句】錢有兩種:花掉的是錢,是財產;沒花掉的是“紙”,是遺產。 【第七句】把脾氣拿出來,那叫本能;把脾氣壓下去,那叫本事。 【第八句】簡單的事重複做,你就是專家;重複的事用心做,你就是贏家。 【第九句】長得那麼美那麼帥氣,自己卻不知道,這就是氣質;那麼有錢那麼有才華,別人卻不知道,這就是修養。 【第十句】管好自的嘴,講話不要圖一時痛快、信口開河,“良言一句三冬暖,傷人一語六月寒”,說話要用腦子,敏事慎言,話多無益,不揚人惡,自然就能化敵為友。 【第十一句】沒有愛的生活就象一片荒漠,贈人玫瑰,手有餘香,要“學會愛別人其實就是愛自己”,讓愛如同午後陽光溫暖每個人的心房。 【第十二句】多去理解尊重別人,常懷寬容感激之心,寬容是一種美德是一種智慧,海納百川是多麼廣闊,感激你的朋友,是他們給了你幫助;感激你的敵人,是他們讓你變的堅強。 【第十三句】這個世界,有兩件事我們不能不做:一是趕路,二是停下來看看自己是否擁有一份好心態,好心態是一生的好伴侶,讓人愉悅健康。 【第十四句】人情,人情,人之常情,要樂善好施,長於交往,“平時不燒香,急時抱佛腳”是行不通的,所以,“人的情緒要儲存”,就象銀行存款,存的越多,時間越長,紅利就越大。 【第十五句】遇事不要急躁。不要急於下結論,尤其生氣時不要做決斷,要學會換位思考,大事化小、小事化了,把複雜的事情儘量簡單處理,千萬不要把簡單的事情複雜化。 【第十六句】學會知足,人生最大的煩惱是從最沒有意義的比較開始,這世界總有不如你的人,也總有比你強的人,當我哭泣我沒有鞋子穿的時候,我發現有人卻沒有了腳。 【第十七句】如果敵人讓你生氣,那說明你還沒有勝他的把握,根本不必回頭去看咒駡你的人是誰?如果有一條瘋狗咬了你一口,難道你也要趴下去反咬他一口嗎?不要太在乎別人的咒駡。 【第十八句】別把工作當負擔,與其生氣埋怨,不如積極快樂的去面對,當你把工作當作生活和藝術,你就會享受到工作的樂趣。 【第十九句】人活著一天,就是有福氣,就應該珍惜,人生短短幾十年,不要給自己留下更多的遺憾,日出東海落西山,愁也一天,喜也一天;遇事不鑽牛角尖,人也舒坦,心也舒坦。

|

|

100. To 證人 2015-03-26 21:39:43

|

好一句何德何能,值得深思!

其實每每在此説跌都有好友圍攻,我在想,如果淡友合力出來唱好,有得d好友死咗都唔知發生咩事,都真係好痛快!哈哈!

|

|

101. 證人 2015-03-26 21:51:50

|

To : 100 兄台

我唔係教徒, 小時候上聖經堂, 有一句 :

|

|

102. 引刀一快 2015-03-26 22:13:27

|

To 100、101兩位兄台

好多好友會多謝你呢個建議,少部份好友會因爲走得慢咗恨你地一世,喺呢度講乜都好,都係吹下水,呢個世界嘅人各有各心思,講番正話就最實際。

|

|

103. TO: 23 Floor i-banker, 2015-03-26 22:20:18

|

Dearest I-Banker,

Return to your homeland rural place to go farming please ! HKers are really unwelcome Pauper Ghost anymore, thank you !!!!!!!!!!!!!!!!

|

|

104. 蜕变中嘅懒人 2015-03-26 22:33:48

|

TO 95樓兄台

在法律角度睇,無可否認兄台係絕對正確,但從實際角度睇A君擁有一個負業權,補完差額債項都係一無所有,比無更慘。

積聚一定數目呢種業權,對樓市影响應該係負面,懒人諗博士嘅重點應該係講呢樣,而唔係講法律觀點,懒人認同嘅都係以呢個角度睇,法律對懒人嚟講太深奧,唔掂。

|

|

105. To 104樓 2015-03-26 22:43:11

|

抱歉!個人覺得博士今天所論述的及你認為博士的應該觀點比所說的法律難明得多!

|

|

106. 蜕变中嘅懒人 2015-03-26 22:51:52

|

TO 102樓 引刀一快兄

非常同意。 其實懶人覺得睇好睇淡各自有盤算,樓價不會因少數人咒駡或吹噓而轉移,因樓市太多人参與,所以樓市係服從萬友定律,同宇宙嘅萬有定律一樣,想赢只可順勢,否則一定闭翳。

|

|

107. Li 2015-03-26 22:52:33

|

1。請問引刀一快兄,是否以前的引刀大哥? 2。引刀兄的拐點,或者惜緣兄文中妮姑的轉捩點,小弟覺得博士是感受到了!而且比其他人更早感受到。所以博士才可成就大富! 3。博士的想法有時很離經叛道,卻又很有道理。例如強弩之末,其跌勢....。 4。好耐之前的富爸爸,窮爸爸一書中,作者就説買入一個房子,是買入一項負債,並非買入一項資產。所以有按揭的樓宇,是一項負債,變成負資產有何奇怪?

|

|

108. Li 2015-03-26 23:01:35

|

現在買樓的年輕人,要父母幫忙首期,這根本就是一個拐點的訊號。 這即是説要兩代人去完成一個買樓情序! 八十年代日本試過,其他地方則未有所聞! 奇怪的是居然有人視之為利好,誇説全港有幾多供完或將近供完的樓,可以加按,再幫下一代入市! 大佬,這樣一跌下來,就不是一個負資產了,是兩個! 至於沒有動工就沒有供應一説,其實博士也説了,供應來自二手市場,試想在這個網站,有一百個收租佬,每人放一個收租物業,就是一百伙了!

|

|

109. 拜服 2015-03-26 23:06:33

|

|

|

110. 蜕变中嘅懒人 2015-03-26 23:11:14

|

TO 105樓兄

懶人覺得同一件事,唔同人用自已擅長嘅角度去睇,總會得出自家正確答案,其實都無所謂,正所謂各施各法,得失自有定論;不過懶人係市井思維,唔會用法律上業權不受負資產影响嘅角度去睇樓市走勢,只會用實際利害去諗,所以係会與兄台有不同觀點,但有回交流始终係開心事,謝謝。

|

|

111. 我可以代博士答你 to 73 PP 2015-03-26 23:15:34

|

to 73 PP, 我可以代博士答你. 你唔好亂quote數字, 當人傻先得架.一睇你開頭, 便發現錯處了. 你話"上述24個月的平均當月新批按揭之 loan-to-value 為55%(24個月內最高及最低的 LTV ratio 為53.6% - 57.2%)。即是說,這24個月內做 mortgage 的貸款人平均可以拎到45% 首期出來買樓" 你首先要查當中有幾多係大碼貨先, 係人都知大碼貨個loan-to-value最多為50%, 而實際上幾千萬的 loan-to-value ratio可能更低. 於是一定拖低左平均loan-to-value ratio. 所以無可能推出貸款人平均可以拎到45% 首期出來買樓既結論. 仲唔明, 再講白0的. 假設market得兩個貸款人, 一個full pay, 一個要借到100%, 你就conclude mortgage 的貸款人平均可以拎到50%出來, 你都覺得呢個結論無問題? come on, you either foul others or you are foul.

|

|

112. 引刀一快 2015-03-26 23:18:58

|

懶人兄

就係囉,其實喺度發言嘅人,冇睇法嘅係少數,大部份都係心裏早有主張,喺度透過辯證,去釐定內心更準確嘅定位,又有部份人係想獲取認同感,當然,亦有部份係想透過呢個點擊率高嘅平台,宣揚自己嘅主張,構成某種影響力。

總之,百花齊放就對嘞!

|

|

113. 蜕变中嘅懒人 2015-03-26 23:26:19

|

98年懒人想買樓,有朋友知道咗,佢对懒人講:(懒人兄,你想買樓?咁啱嘞,我送咗層樓俾你,你斗零都唔使俾我,我出埋律師費轉埋名送俾你,你承接嚟供就得嘞!)

當時對懒人好成咁嘅朋友通街都係,懒人真係咁勁?你知嘅!

|

|

114. 大寶二寶 2015-03-26 23:32:33

|

|

|

115. 引刀一快 2015-03-26 23:36:10

|

To 107樓 Li兄

1。請問引刀一快兄,是否以前的引刀大哥?

暫時還是我,之後不一定。趁引刀未蒸發,多多交流吧。

2。引刀兄的拐點,或者惜緣兄文中妮姑的轉捩點,小弟覺得博士是感受到了!而且比其他人更早感受到。所以博士才可成就大富! 這我們只能猜,至于答案,就看他們的出文吧,我們不應强加解釋的,亦不需要,因爲好多嘢都寫得好明。

3。博士的想法有時很離經叛道,卻又很有道理。例如強弩之末,其跌勢....。

4。好耐之前的富爸爸,窮爸爸一書中,作者就説買入一個房子,是買入一項負債,並非買入一項資產。所以有按揭的樓宇,是一項負債,變成負資產有何奇怪?

富爸爸我冇睇過,不過應該係一類新反省類觀點,有啓發性嘅! 年青人靠父母嘅積蓄付首期,除非有富爸爸,否則真係一條好大嘅債!

1,父母養老嘅錢,就算唔駛你還,咁你都要供養好佢地起居飲食,仲有要照顧佢地嘅安全感,因爲佢地嘅錢,已經俾個仔駛晒。 2,供樓、養父母、養仔女,萬一俾人抄咗,一家愁雲慘霧!如果唔借父母錢去交首期呢?仲有多少揸拿。所以就算有咁大個頭,都要考慮會唔會甩頭髮。

|

|

116. 引刀一快 2015-03-26 23:45:55

|

To 114樓 大寶兄

我諗,引刀喺度嘅時候,有D人唔鍾意卦,咁去掉引刀作爲對某些人嘅招徠,亦好合理吖,整體嚟講,我唔敢確定係乜事,平常心面對囉。

|

|

117. 大寶二寶 2015-03-27 00:01:04

|

回刀兄

我都成日亂噏嘢。話唔定有朝一日都好似你咁……

共惜之,哈哈!

|

|

118. 引刀一快 2015-03-27 00:03:50

|

大寶兄

你放心喎,大寶兄絕對不倒翁,如果連你都出事,除非地球反轉咗啫。

共惜之。

|

|

119. 生湯 2015-03-27 00:05:13

|

有機會借財仔,好多時是大豪客買豪宅,出名的有B哥。

佢買的好像是紅X半X

92億最多夠買100個紅X半X,可能最終出現只有100個銀主盤。

所謂強弩之末,是射得越強跌得越快吧。細價樓只是瀾弓一把,強極有限。恐怕大價樓才是真正重災區吧

|

|

120. 本土主義 2015-03-27 00:33:33

|

|

|

121. 惜緣 2015-03-27 00:54:23

|

To 116樓 引刀一快兄

在下諗來諗去都唔覺得兄台係真引刀兄,可能真引刀兄呢幾日唔得閑來呢度。

|

|

122. 引刀一快 2015-03-27 01:07:03

|

|

|

123. 惜緣 2015-03-27 01:47:08

|

引刀兄

我今年沒返莆田過年,不過,清明就會返莆田掃墓。

師兄對呢件事表現出如此寬容、平常心的態度,令小弟非常佩服。

共惜之,阿彌陀佛!

|

|

124. 引刀一快 2015-03-27 02:09:16

|

惜緣兄

緣起緣散,花落有時,珍惜緣份,平常心處之,平日激辯,皆是耍樂,今日生變,自有新緣生。

|

|

125. 惜緣 2015-03-27 03:02:30

|

引刀兄

點解在下筆名由當初的“沈默人”改為“惜緣”,就是希望大家珍惜緣份,所以,希望引刀兄也惜緣。

共惜緣之!

|

|

126. Oscar Lam 2015-03-27 08:13:25

|

回刀兄,

早上好!小弟不太相信會ban咗你户口,不太合理。可否請admin了解一下?

|

|

127. 蜕变中嘅懒人 2015-03-27 08:16:28

|

TO 引刀一快兄、網主,早上好。

見到引刀一快兄注册名字變咗黑色,心底係有一絲傷感,事件起因及詳情大家已明白,無須再提,不過懒人覺得呢次只係两方面一時過激反應,作為呢個論壇嘅擁護者,懶人亟望雙方作出諒解包容,引刀一快兄嘅注册名字可以變番藍色,而又不記前嫌繼續發表兄台独特見地,懶人斗胆請求,祈為考慮,不勝感激。

|

|

128. hkcl88 2015-03-27 08:21:26

|

銀主盤係死刑。負資產係終身監禁,可以更惨,可能有特赦。

|

|

129. Oscar Lam 2015-03-27 08:22:30

|

|

|

130. 經濟社評/居屋無米炊 坐羨獅城不如拓地 2015-03-27 08:22:31

|

新居屋昨攪珠,惟在僧多粥少下向隅者眾,十多萬白表人士更感失落。但調整居屋綠白表比例勢惹爭拗,對滿足白表亦杯水車薪。若缺地深層矛盾不解,港府房策亦難為無米之炊。 減綠表增白表 徒添房策爭拗 今次是本港12年來再有新建居屋進行攪珠,惟首批新居屋僅提供2,160個單位,卻收到近13萬個申請,當中逾11萬是白表申請者。在現時居屋分配綠表佔6成、白表佔4成下,供白表購買的居屋單位只有八百多個,意味十多萬白表人士置業夢再成空,當局雖表示不排除調整綠白表比例,惟此勢惹爭議。 此因雖有意見認為,大部分綠表人士正在享用公屋福利,置業安居的迫切性相對較低,不如讓白表人士先買居屋,以改善居住環境。惟亦有意見指公營房屋本應優先照顧中下階層,尤其綠表人士。且一旦調高白表比例、降低綠表比例,勢窒礙公屋戶為買居屋而交出的公屋數量,恐連累逾27萬公屋申請者的上樓機會。 更關鍵是,就算居屋綠白表比例由現時的6比4,調整至55開,但每期公屋攪珠的白表中籤數,其實只能增加三數百個,對逾十萬的白表申請者來說,根本是杯水車薪,對協助白表人士買居屋圓置業夢,作用實極有限。 歸根究柢,本港住屋問題的深層矛盾,是可供建屋的土地不敷應用,無論開發新界鄉郊建新市鎮,又或擬填海造地,皆遇極大阻力。即使港府東挪西湊,如改劃政府用地以挪騰土地,但能擠出的供應相當有限,要完成未來十年建48萬個公營房屋,當中包括9萬個居屋單位的計劃,並不樂觀。如昨有調查便指,逾半受訪者不相信港府做得到。 住屋是一直困擾本港的老大難題,隨着新加坡國父李光耀逝世,近期不少港人亦再將星港居住環境比較,慨歎港人愈住愈細、愈住愈貴,八成新加坡人卻可自置組屋,不少組屋更動輒上千呎,較不少本港豪宅更「豪」。 新加坡居住環境令港人既羨且妒,除因新加坡政府房策具前瞻性外,更關鍵是整個新加坡社會願意取捨,為解決住屋問題而大力開拓綠化地帶、更大規模填海,填海面積達原國土的四分之一。在大刀闊斧開闢土地下,新加坡的居住環境才能不斷改善。 拓地要知取捨 以解蝸居之困 香港與其在居屋綠白表比例等枝節問題打轉,解蝸居之苦的根本辦法實是以理性務實、願意取捨的態度,加力開發更多土地以建房屋。若非如此,港府建屋藍圖再宏大,只怕是難以實現的空中樓閣。

|

|

131. Oscar Lam 2015-03-27 08:32:18

|

回117大宝兄,

師兄是本論壇的不倒翁,何須担心?看来慎言一些的是小弟。嘻嘻!

|

|

132. 雷鳴天下 2015-03-27 08:35:01

|

撰文:雷鼎鳴 香港科技大學經濟學系主任、經濟學家

欄名:雷鳴天下 李光耀逝世,蓋棺論定,世人對他徹頭徹尾的務實主義,讚譽還是遠多於貶抑。從電視所見,新加坡人民對他緬懷之情,記憶所及,只有1976年周恩來與毛澤東離世時可相比擬。年輕人若不知道,找年紀大一些的一問可知。 我是十分佩服李光耀的,1998年他在港接受了一個文學團體頒發的傑出華人金龍獎,不知何故,我同年也獲頒此獎,敬陪末座,與有榮焉,但當然他貢獻之大,不是我輩可比擬。李顯龍說得對,李光耀便是新加坡,要客觀評價他,必須研判他在新加坡建立的功業。 50年間實質GDP擴充38倍 新加坡的經濟的確有亮麗成績。從1965年至去年,當地實質GDP擴充了38倍,去年的人均GDP比起香港,用官方滙率計算,高出了41.6%,用購買力平價計算,則只高出18.4%。不過,港人也不用就此便認低威,我們也要搞清新加坡付出了甚麼代價才達此成績。 李光耀經濟政策的第一特點,便是通過中央公積金等手段推高儲蓄率。 去年新加坡的國民總儲蓄佔GDP的48.2%,在世界上與中國是叮噹馬頭。如此高儲蓄意味着資本積累可以十分迅速,日子有功,人民可變得十分富裕,經濟水平也可被有力推高,但高儲蓄也等同人民沒有多少錢可用作消費。2014年新加坡人民收入雖比香港高,但人均私人消費只有20,684美元,比香港的26,281美元低了21.3%,兩地人民生活水平誰好誰壞,見仁見智。 不過,有一點卻是明顯的,新加坡90.3%的人口住在自置物業,而且樓價比港低得多,其成功之處,是過去幾十年來,該地用在建築房屋的投資按人均計算,幾乎是香港的兩倍。 反觀香港,建成的樓宇總樓面面積,人均計算遠低於新加坡,缺乏供應才是香港樓價高的原因。 過度補貼新興產業 揠苗助長 新加坡與港的工業政策亦頗有不同。李光耀一直強行推動產業升級,政府補貼某些它認為有領先意義的新興或高科技工業,但在頗長的時期內,這些行業過於超前,政策變成揠苗助長,不少經濟學研究便發現,新加坡生產效率的進步十分緩慢,連香港也比不上。 重視教育 積極吸納海外人才 不過,李光耀並非省油燈,他極重視教育,在他的認可下,近年新加坡在海外大規模招攬人才,對內地學生尤其積極吸納,並鼓勵他們留在當地工作。此等主動出擊的積極人才政策,倒過來又逐漸使到它本來可能過於超前的高科技工業政策得到較堅實基礎。當然,它的人才政策也是它能成為金融中心的重要原因。 李光耀用鐵腕治國是人所共知之事。有位前港府極高層人士告訴我,李曾半開玩笑的建議他,要把香港的媒體全部國有化,否則他將後悔莫及。在新加坡,誰要批評他,大有機會被送上法庭,而且必輸無疑。政府的有形之手隨處可見,香口膠被禁吃;政府相信「優生」,有政策鼓勵大學畢業的男女早日結婚生子,政府要管到家裏來。但我們卻不能簡單的說新加坡沒有民主自由。 李光耀在60年代時深受敵對政黨的威脅,但他知道大多數人民支持中間穩定路綫,所以設立強制性選舉投票制度,人人皆要投票,你能說他不民主?既然大多數人民都支持他,亦必要出來投票,他的認受性便十分強,足以擊退反對他的政敵。 信奉自由市場 亦運用有形之手 李光耀相信自由市場,在這方面的國際排名,新加坡一直頗為領先。但他的「自由」市場也是政府的有形之手強加的,他對外資有不少補貼,致使外國人的投資回報率高於本地人的回報率。新加坡自己不缺資金,甚至資金過多,他這樣做,無非是要把國際投資者變成新加坡的持份者,以後便不得不乖乖的在國際事務上保障新加坡的安全與利益。 經濟學的定義是在於研究在真實世界的各種制約局限中如何尋出最優的方案。若不理會新加坡所要面對的嚴酷環境與生存條件,李光耀的政策實有不少缺失。 但李光耀對烏托邦只會嗤之以鼻,他完全明白實際的制約一定不能忽視,並在此基礎上尋求做得最好。在此意義上,他也是位傑出經濟學家,與香港的政客不可同日而語。

|

|

133. 打工仔 Andy 2015-03-27 09:26:16

|

|

|

134. 大寶二寶 2015-03-27 09:37:23

|

To : 網主

早晨。記得去年佔中期間,由於出現咗一D不雅照片,我們網友間曾討論過,而我也提議過下列情況應該删除留言:

1. 發佈暴力或包情圖片 2. 粗言穢語 3. 作人身功擊的言論

觀乎網站暫時都未有明確版規,所以对於引刀一快兄的遭遇,真的大惑不解。是否一切出於誤會?網主何不順勢建立明確規條,好讓各網友遵守,同時可避免引刀一快事件重演?

|

|

135. 惜緣 2015-03-27 09:41:55

|

To 129樓 Oscar兄

噢,唔怪得同師兄這麽有緣,在呢度相聚。原來,每個人係你身邊出現都有原因,大家好好珍惜。阿彌陀佛!

|

|

136. Peter Paker 2015-03-27 11:25:30

|

一直以來,宣稱因美匯上升而樓價下跌的傳媒及評論員,他們一直堅持的論點是美元上升、資金外流、利率上升、樓價下跌。 從圖2看,美匯由2014年中起上升,但是香港銀行的綜合利率及加權存款利率反而下跌,以及 1 - 3個月 HIBOR都保持穩定。再者,從2014年中起,銀行總結餘更由約 HK$1,600 – 1,700億升至2014年末的HK$2,400億。以上述利率走勢及銀行總結餘水平去看,反映香港市場資金情況十分充裕,並無明顯資金外流的跡象,即使美匯持續上升。

今次強美元之下根本並無出現傳媒口中的資金外流及利息上升的情況。我們不能好似報章評論員般「一本通書睇到老」,不能每次單憑過去的經驗,就夾硬話今次美元強、港息要升、樓價就要跌,歷史雖有參考價值,但仍要與現實情況及當時的基本因素作比對,這樣的預測才有價值。至於今次出現強美元的原因並非來自美國經濟過熱、有高通脹壓力、聯儲局須要從市場抽走資金以調控過熱經濟(2005 - 2007年的情況),而今次的強美元是來自其他國家減息及增加QE所致,所以今次即使是強美元,市場資金仍是十分充裕。

|

|

137. 引刀一快 2015-03-28 06:40:39

|

To 133樓 打工仔兄

多謝打工仔兄關心,呢幾日無法正常打開論壇網頁,試好多好多次先可以發一篇文,所以用咗D迂回嘅方法發文,“被拒絕”係估估下啫,希望快D恢復正常喇。

|

|

138. 引刀一快 2015-03-28 07:04:36

|

To 134樓 大寶兄

引刀不單冇搞人身攻擊,而且儘量規避,今次嘅情况,隨緣囉。

|

|

139. 引刀一快 2015-03-28 09:00:32

|

懶人兄

多謝關心,毋庸傷感,既來之則安之,依傢進入奇妙狀態,一時得十時唔得,都係叫得! 如果真係時辰到,到時咪電郵、QQ、whatsapp、微信、line、微博...........等等,引刀和尚跑了,湯生呢個廟唔會跑嘅!

不過,話時話,你話“事件起因及詳情大家已明白,無須再提”,咁就係你心水清D,引刀唔係咁諗。

|

|

140. 老虎 2016-03-28 08:43:15

|

若供不起己按謁之居屋,直接將鎖鍉寄回銀行及離境,這是否己變作銀主盤

|

|